Berufsunfähigkeitsversicherung (BU) mit Dynamik

Ist eine Berufsunfähigkeitsversicherung mit Dynamik sinnvoll?

Björn Maier

Als Inhaber von ONVERSO schreibt und veröffentlicht Björn Maier regelmäßig Fachbeiträge zu den Themen Versicherungen und Geldanlage. Zudem unterstützt er als unabhängiger Versicherungsmakler und Finanzberater Verbraucher dabei die richtigen Entscheidungen in diesen Bereichen zu treffen. Seine Kernkompetenzen sind unter anderem die Berufsunfähigkeitsversicherung, Private Krankenversicherung, Altersvorsorge und Geldanlage. Dabei kann der gelernte Versicherungskaufmann, der ein Studium zum Versicherungsfachwirt mit Schwerpunkt Kapitalanlage absolviert hat, auf über 15 Jahre Erfahrung in der Finanzdienstleistung zurückgreifen.Mehr über den Autor

Eine dynamische Anpassung der Berufsunfähigkeitsrente ist aus verschiedenen Gründen sinnvoll. In diesem Beitrag erkläre ich die Bedeutung der Dynamik in der Berufsunfähigkeitsversicherung, mit welchen Kosten Sie rechnen müssen und was man dabei beachten sollte.

Das Wichtigste in Kürze

- Grundidee: Eine Dynamik in der Berufsunfähigkeitsversicherung erhöht jährlich Ihre BU-Rente, um damit den Kaufkraftverlust durch die Inflation auszugleichen.

- Dynamik in 2 Varianten: Es gibt sie als sogenannte Beitrags- und in Form einer Leistungsdynamik.

- Beitragsdynamik: Diese erhöht jedes Jahr Ihren Beitrag und gleichzeitig die versicherte Berufsunfähigkeitsrente bis zum Leistungsfall.

- Widerspruch: Der Beitragsdynamik können Sie jederzeit widersprechen oder sie kündigen. Deshalb gehen Sie damit kein finanzielles Risiko ein.

- Leistungsdynamik: Bei diesem Baustein wird die BU-Rente erst nach Eintritt des Leistungsfalls erhöht. Dafür wird ein Zusatzbeitrag fällig.

In diesem Ratgeber

- Was ist eine Dynamik in der Berufsunfähigkeitsversicherung?

- Ist eine Dynamik sinnvoll oder eher nicht?

- Es gibt zwei unterschiedliche Dynamik-Varianten

- Was ist eine Beitragsdynamik und wie hoch sollte sie sein?

- Häufige Fragen zur Beitragsdynamik

- Übersicht Beitragsdynamik der Versicherer

- Was versteht man unter der Leistungsfalldynamik?

- Ist die garantierte Leistungsfalldynamik sinnvoll?

- Beide Dynamik-Bausteine vereinbaren, ja oder nein?

- Zusammenfassung

Was ist eine Dynamik in der Berufsunfähigkeitsversicherung?

Eine Dynamik in der Berufsunfähigkeitsversicherung erhöht jährlich die versicherte Berufsunfähigkeitsrente um einen festen Prozentsatz, beispielsweise um drei Prozent. Sie kann zu Vertragsbeginn mit dem Versicherer vereinbart werden und bleibt während der Vertragslaufzeit in der Höhe bestehen.

Sie können beim Abschluss eine Beitragsdynamik zwischen 2 – 5% pro Jahr sowie je nach Tarif eine Leistungsfalldynamik zwischen 1 – 3% vereinbaren.

Der Vorteil ist, dass Sie automatisch die Inflation über eine höhere Absicherung ausgleichen. Und zwar ohne erneute Risikoprüfung. Dafür steigt Ihr monatlicher Beitrag, wie ich weiter unten noch erklären werde.

Ist eine Dynamik sinnvoll oder eher nicht?

Mit einer Dynamik soll die Kaufkraft Ihrer Berufsunfähigkeitsrente erhalten bleiben. Denn die sogenannte Inflation mindert Jahr für Jahr den Wert der BU-Rente. Die Höhe dieses sogenannten Kaufkraftverlustes wird über die Inflationsrate ausgedrückt.

Diese lag über einen Zeitraum von 45 Jahren bei durchschnittlich 2,34% 1 pro Jahr. Das hört sich erst einmal wenig an. Das hat aber eine enorme Auswirkung auf die versicherte Berufsunfähigkeitsrente, wie folgendes Beispiel zeigen soll.

Rechenbeispiel: Kaufkraftverlust BU-Rente durch Inflation

| Annahmen | |

|---|---|

| Höhe BU-Rente bei Abschluss | 2.000 € |

| Ø Inflationsrate pro Jahr | 2,34% p.a.* |

| Kaufkraft der BU-Rente nach 25 Jahren | = 1.121,75 € |

| Kaufkraftverlust in % nach 25 Jahren | – 43,91% |

*Durchschnittliche Inflationsrate laut dem Statistischen Bundesamt von 1979 bis 2023.

Wie sinnvoll die jährliche dynamische Anpassung der Berufsunfähigkeitsrente gewesen wäre, wird anhand meines Beispiels hoffentlich etwas deutlicher.

Denn die Laufzeit einer Berufsunfähigkeitsversicherung beträgt nicht selten über 30 Jahre. In diesem Zeitraum hätte sich die Kaufkraft der versicherten BU-Rente ohne Dynamik fast halbiert.

Es gibt zwei unterschiedliche Dynamik-Varianten

Was Sie unbedingt über die Dynamik in einer Berufsunfähigkeitsversicherung wissen sollten, ist, dass diese in 2 Varianten daher kommt. Denn es gibt eine Beitragsdynamik und eine Leistungsfalldynamik (auch Leistungsdynamik oder garantierte Rentensteigerung genannt).

Beide Varianten haben das gleiche Ziel. Sie erhöhen jährlich Ihre versicherte Berufsunfähigkeitsrente um den vereinbarten Prozentsatz. Allerdings zu unterschiedlichen Zeitpunkten.

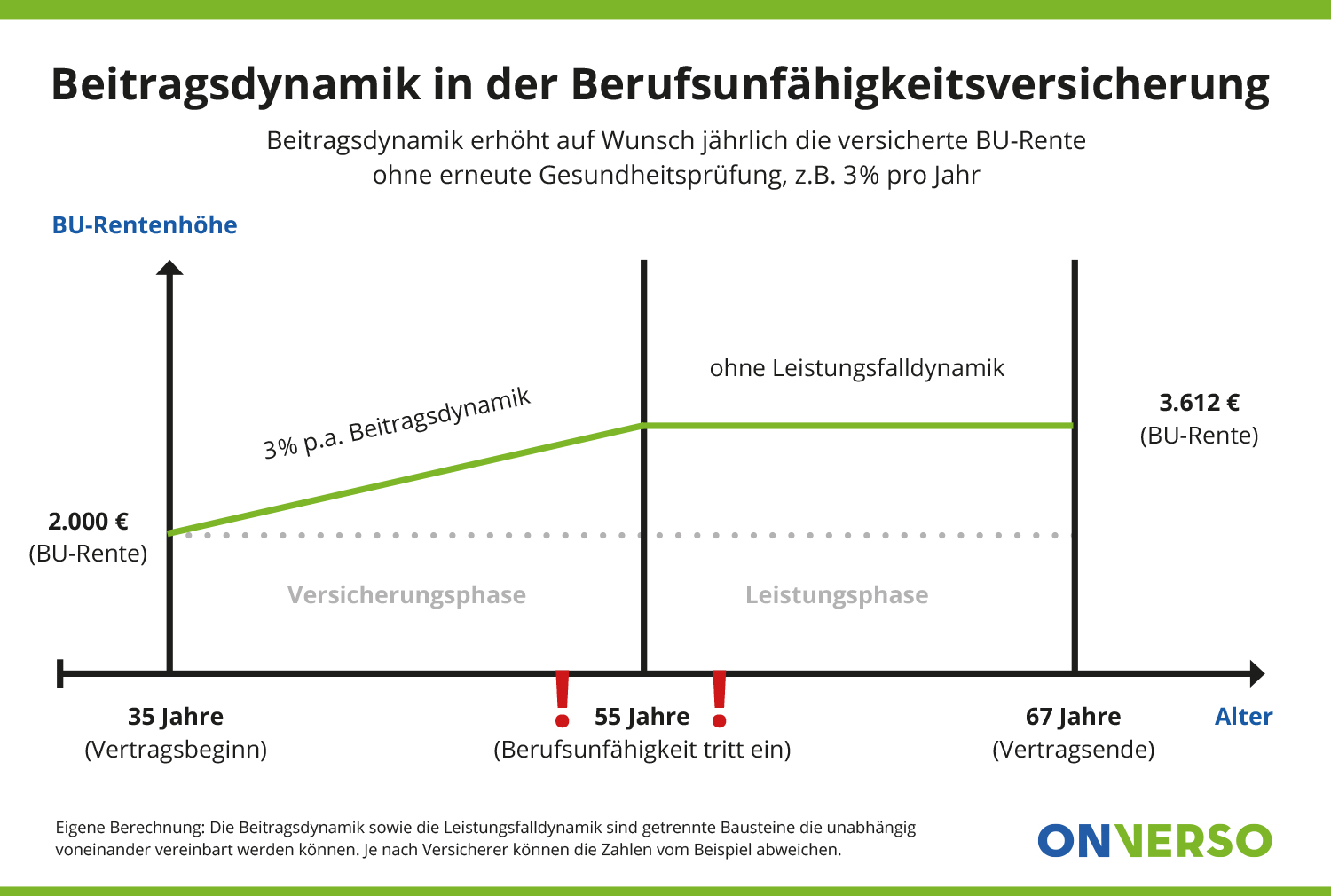

Was ist eine Beitragsdynamik und wie hoch sollte sie sein?

Die Beitragsdynamik erhöht, wie der Name schon sagt, den Beitrag jährlich um den vereinbarten Prozentsatz. Die genaue Höhe der Beitragsdynamik legen Sie einmal zu Vertragsbeginn fest.

Üblich sind zwischen 3 bis 5% pro Jahr. Dafür steigt im Gegenzug jedes Jahr Ihre versicherte Berufsunfähigkeitsrente.

Der Vorteil ist, dass Sie für die Erhöhung Ihrer Absicherung nicht nochmal Gesundheitsfragen beantworten müssen. Zudem bleibt die Kaufkraft Ihrer Berufsunfähigkeitsrente automatisch erhalten.

Infografik – Beitragsdynamik

Ein finanzielles Risiko gehen Sie übrigens nicht ein, denn Sie können die Beitragsdynamik jederzeit aussetzen oder sie sogar komplett kündigen.

Jetzt BU-Tarife vergleichen

Häufige Fragen zur Beitragsdynamik in der Berufsunfähigkeitsversicherung

Sie können dieser ganz einfach widersprechen. Dazu reicht ein einfacher Zweizeiler per E-Mail aus. Aber denken Sie daran Ihre Vertragsnummer anzugeben, damit Ihre Nachricht zugeordnet werden kann.

Hinweis: Sie können die Beitragsdynamik jederzeit kündigen.

Übersicht Beitragsdynamik der Versicherer

| Gesellschaft | Dynamik Widerspruch | Dynamik Ende |

|---|---|---|

| Advigon | 2x in Folge | Individuelle Obergrenze | Allianz | unbegrenzt | 55 Jahre |

| Alte Leipziger | unbegrenzt | 5 Jahre vor Vertragsende | AXA | unbegrenzt | 58 Jahre oder 5.000 Euro |

| Baloise | unbegrenzt | 5 Jahre vor Vertragsende |

| Barmenia | 2x in Folge | 61 Jahre |

| die Bayerische | unbegrenzt | 5 Jahre vor Vertragsende |

| Canada Life | unbegrenzt | 4 Jahre vor Vertragsende |

| Condor | unbegrenzt | 56 Jahre oder 5.000 Euro |

| Continentale | unbegrenzt | 5 Jahre vor Vertragsende / 7.500 Euro |

| CosmosDirekt | Maximal 15x | Maximal 15x |

| Debeka | 2x in Folge | 50 Jahre |

| DEVK | 2x in Folge | 5 Jahre vor Vertragsende |

| Dialog | 2x in Folge | 5 Jahre vor Vertragsende oder 5.000 Euro |

| Ergo | unbegrenzt | Bis Vertragsende |

| Europa | unbegrenzt | 5 Jahre vor Vertragsende oder 7.500 Euro |

| Generali | 2x in Folge | 2 Jahre vor Vertragsende |

| Gothaer | unbegrenzt | Bis Vertragsende |

| Hannoversche | unbegrenzt | 60 Jahre |

| Hanse Merkur | 2x in Folge | 10 Jahre vor Vertragsende |

| Helvetia | unbegrenzt | 5 Jahre vor Vertragsende (Maximal 150% der BU Rente) |

| HDI | unbegrenzt | 60 Jahre |

| HUK-Coburg | 2x in Folge | 55 Jahre |

| LVM | 2x in Folge | 55 Jahre |

| LV 1871 | unbegrenzt | Bis Vertragsende |

| Münchener Verein | 2x in Folge | 3 Jahre vor Vertragsende |

| Nürnberger | unbegrenzt | 4 Jahre vor Vertragsende oder wenn die im Vertrag definierte BU-Rente (i.d.R. 6.000 €) erreicht wurde. |

| Signal Iduna | unbegrenzt | Bis 55 Jahre |

| Stuttgarter | unbegrenzt | 5 Jahre vor Vertragsende oder 10.000 Euro |

| Swiss Life | unbegrenzt | 6 Jahre vor Vertragsende |

| Universa | unbegrenzt | 10 Jahre vor Vertragsende |

| Volkswohl Bund | unbegrenzt | 5 Jahre vor Vertragsende |

| WGV | 2x in Folge | 55 Jahre oder 4.000 Euro |

| WWK | 2x in Folge | 65 Jahre oder 5.000 Euro |

| Württembergische | unbegrenzt | 5 Jahre vor Vertragsende |

| Zurich | 2x in Folge | Bis Vertragsende |

Stand 04.2025

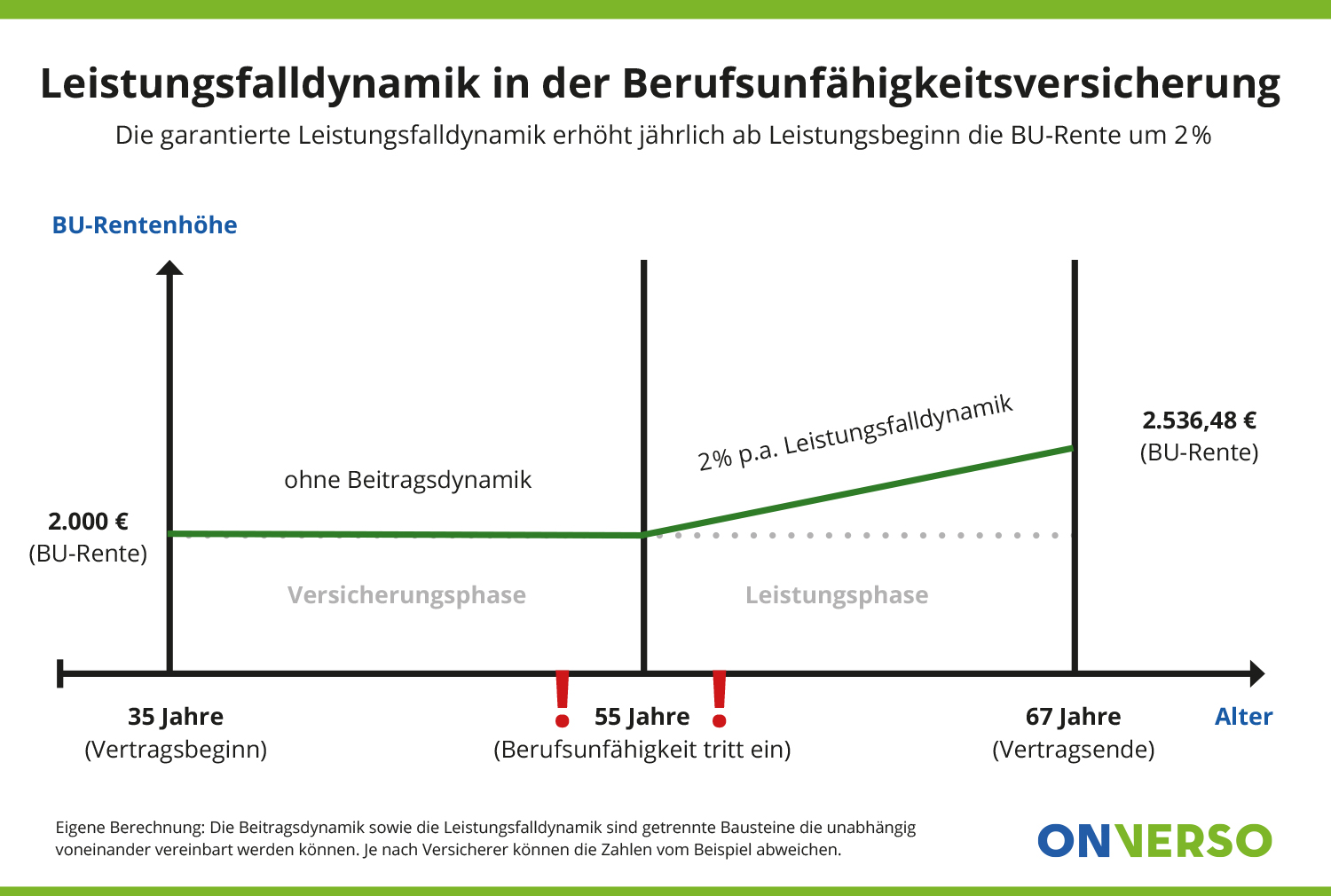

Was versteht man unter der Leistungsfalldynamik?

Wie bereits erklärt, erhöht die Beitragsdynamik die versicherte Berufsunfähigkeitsrente, vor Eintritt eines Leistungsfalls. Ganz anders ist das bei der Leistungsfalldynamik.

Denn dieser Zusatzbaustein erhöht die BU-Rente erst, wenn der Leistungsfall eintritt. Manche sprechen deshalb auch von der garantierten Rentensteigerung im Leistungsfall. Diese muss zu Vertragsbeginn seperat vereinbart werden.

Infografik – Leistungsfalldynamik

Für die Leistungsfalldynamik wird ein Zusatzbeitrag fällig

Außerdem bekommen Sie die garantierte Rentensteigerung für den Leistungsfall nicht umsonst. Dafür wird ein zusätzlicher Beitrag fällig. Wie hoch der Zusatzbeitrag tatsächlich ausfällt, kommt auf den jeweiligen Tarif an.

Im Durchschnitt kostet ein Prozent garantierte Rentensteigerung zusätzlich circa 7 – 8% mehr Beitrag. Dafür können Sie im Leistungsfall mit einer jährlich steigenden Berufsunfähigkeitsrente rechnen.

Beispiel: Beitragsunterschiede mit und ohne Leistungsfalldynamik*

| Leistungsfalldynamik | |||

|---|---|---|---|

| Höhe Leistungsfalldynamik | ohne | 1,00% | 2,00% |

| Monatl. Beitrag* | 47,48 € | 51,10 € | 55,22 € |

| Beitragsunterschied in € | +3,62 € | +7,74 € | |

| Beitragsunterschied in % | +7,62% | +16,30% | |

*Beitrag für 1.500 € BU-Rente, Alter 30 Jahre, Endalter 67, Kaufmännischer Beruf.

Rentensteigerung auch durch die Überschussbeteiligung

Auch wenn Sie keine garantierte Leistungsfalldynamik vereinbaren, könnte Ihre Berufsunfähigkeitsrente im Leistungsfall jedes Jahr steigen. Denn die Versicherer beteiligen Sie an den sogenannten Überschüssen. Dadurch erhöht sich die BU-Rente im Leistungsfall jedes Jahr. Dies wird allerdings von den Anbietern nicht garantiert.

Und aus dem Grund sollte man sich darauf nicht verlassen, da es von der jeweiligen Finanzstärke des Versicherers abhängig ist, ob im Leitungsfall noch Überschüsse vorhanden sind.

Das heißt, im Extremfall kann die jährliche Erhöhung im Leistungsfall auch komplett ausfallen. Je nach Anbieter, liegen derzeit die Rentensteigerungen zwischen 1,00 – 2,85 Prozent pro Jahr.

Die nicht garantierte Rentensteigerung erhalten natürlich alle Versicherten. Auch diejenigen, die sich für den Zusatzbaustein der garantierten Leistungsfalldynamik entschieden haben. Sie bekommen diese also obendrauf, wie mein Beispiel zeigt.

Beispiel: Dynamik-Bausteine im Leistungsfall!

| Bausteine | Rentensteigerungen | ||

|---|---|---|---|

| Garantierte Leistungsfalldynamik | ohne | 1,00% | 2,00% |

| + mögl. BU-Rentensteigerung (nicht garantiert) | + 1,45% | + 1,45% | + 1,45% |

| mögliche Gesamterhöhung | = 1,45% | = 2,45% | = 3,45% |

Vorsicht Falle!

In den letzten Jahren habe ich leider immer wieder beobachtet, dass Versicherer die nicht garantierte Rentensteigerung anpasst haben. Sie können sich also nicht darauf verlassen, dass diese auch tatsächlich im Leistungsfall gezahlt wird. Nur die garantierte Rentensteigerung ist sicher. Vorausgesetzt Sie haben diese vereinbart.

Ist die garantierte Leistungsfalldynamik sinnvoll?

Ob dieser Zusatzbaustein sinnvoll ist oder nicht, werde ich immer wieder gefragt. Bei jungen Leuten empfehlen ich diesen definitiv. Denn bei einer frühen Berufsunfähigkeit sollte die Kaufkraft durch die garantierte Rentensteigerung unbedingt erhalten bleiben.

Die meisten Kunden, die ich bisher beraten habe, wählen eine garantierte Rentensteigerung von mindestens 1% für den Leistungsfall.

Wer erst spät, beispielsweise im Alter von 50 Jahren oder älter eine BU-Versicherung abschließt, könnte darüber nachdenken, statt einer garantierten Leistungsfalldynamik, eine höhere Berufsunfähigkeitsrente zu vereinbaren.

Praxistipp

Noch wichtiger als eine garantierte Leistungsfalldynamik ist eine ausreichend hohe Berufsunfähigkeitsrente. Sie sollten beim Vertragsabschluss nicht eine geringere Absicherung zugunsten einer garantierten Rentensteigerung vereinbaren. Denn im Leistungsfall steht Ihnen die höhere BU-Rente sofort zur Verfügung. Während Sie bei der Leistungsfalldynamik erst im Laufe der Jahre die höhere Absicherung erreichen würden.

Wie hoch sollte eine Berufsunfähigkeitsrente sein?

Beide Dynamik-Bausteine vereinbaren, ja oder nein?

Nun wissen Sie bereits, dass man zwischen der Beitrags- und Leistungsfalldynamik unterscheiden muss. Da Sie die Beitragsdynamik kostenlos vereinbaren können, sollten Sie das auch machen. Denn ein Widerspruch ist zu einem späteren Zeitpunkt ja immer möglich. Sie gehen also kein finanzielles Risiko ein.

Infografik – Beitrags- und Leistungsfalldynamik

Aus meiner Sicht ist es sinnvoll zusätzlich die garantierte Rentensteigerung für den Leistungsfall in den Vertrag einzuschließen. Auch wenn dafür ein höherer Beitrag fällig wird. Vor allem für Jüngere, bis zum Alter von 50 Jahren, finde ich diesen Baustein sinnvoll.

Praxistipp

Die Dynamikbausteine können in der Regel nachträglich nicht mehr in die Berufsunfähigkeitsversicherung eingeschlossen werden. Sie müssen sich also vor dem Vertragsabschluss entscheiden.

Zusammenfassung

Man sieht die Dynamik ist durchaus wichtig. Denn nur so können Sie die Kaufkraft Ihrer Berufsunfähigkeitsrente langfristig erhalten. Angst braucht man vor ihr nicht zu haben. Denn Sie können der Beitragsdynamik jederzeit widersprechen. Es gibt also keine Dynamikfalle, von der teilweise berichtet wird.

Aus meiner Sicht ist eine Beitragsdynamik von 3 bis 5% sinnvoll. Wenn Sie dieser unbegrenzt oft hintereinander widersprechen können, würde ich immer die maximal mögliche Beitragsdynamik wählen. So bleiben Sie sehr flexibel. Zudem sollte man für den Leistungsfall eine garantierte Rentensteigerung (Leistungsfalldynamik) zwischen 1 – 2% pro Jahr vereinbaren.

Diese Empfehlung gilt vor allem für junge Leute. Ältere ab 50 Jahre können überlegen, ob Sie auf den Baustein der Leistungsfalldynamik verzichten. Denn der dafür fällige Zusatzbeitrag könnte man für eine höhere Berufsunfähigkeitsrente verwenden.

Jetzt BU-Tarife vergleichen

Quellen:

- Autor: Björn Maier

- 1 Inflationsrate laut Statistisches Bundesamt = 2,34% pro Jahr von 1979 – 2023