Berufsunfähigkeitsversicherung für Lehrer

Wie sich Lehrer gegen Berufs- und Dienstunfähigkeit richtig absichern

Björn Maier

Als Inhaber von ONVERSO schreibt und veröffentlicht Björn Maier regelmäßig Fachbeiträge zu den Themen Versicherungen und Geldanlage. Zudem unterstützt er als unabhängiger Versicherungsmakler und Finanzberater Verbraucher dabei die richtigen Entscheidungen in diesen Bereichen zu treffen. Seine Kernkompetenzen sind unter anderem die Berufsunfähigkeitsversicherung, Private Krankenversicherung, Altersvorsorge und Geldanlage. Dabei kann der gelernte Versicherungskaufmann, der ein Studium zum Versicherungsfachwirt mit Schwerpunkt Kapitalanlage absolviert hat, auf über 15 Jahre Erfahrung in der Finanzdienstleistung zurückgreifen.Mehr über den Autor

Erfahren Sie, warum eine Berufsunfähigkeitsversicherung für Lehrer sinnvoll ist, wie viel der BU-Schutz kostet und auf was Sie beim Abschluss achten sollten! Zudem erkläre ich den Unterschied zwischen einer Berufsunfähigkeits- und Dienstunfähigkeitsversicherung.

Das Wichtigste in Kürze

- Lehrer haben ein hohes Risiko aufgrund ihrer herausfordernden Tätigkeit berufs- oder dienstunfähig zu werden.

- Die staatliche Absicherung von Lehrern, die vorzeitig aus dem Dienst oder Beruf ausscheiden, ist viel zu gering.

- Deshalb ist eine zusätzliche Berufsunfähigkeitsversicherung für Lehrer sinnvoll. Verbeamtete Lehrer sollten auf eine gute Dienstunfähigkeitsklausel in ihrem Vertrag achten.

- Eine Berufsunfähigkeitsversicherung kostet für einen 30-jährigen Gymnasiallehrer circa 45 € im Monat für 1.500 € BU-Rente.

- Die häufig von Lehrern genannte Debeka Versicherung ist zwischen 60 – 120 % teurer als vergleichbare BU-Tarife.

- Bei uns können Sie BU-Versicherungen speziell für Lehrer kostenlos vergleichen.

In diesem Ratgeber

Was ist eine Dienstunfähigkeitsversicherung?

Gleich zu Beginn möchte ich mit dem Mythos Dienstunfähigkeitsversicherung für Lehrer aufräumen. Denn streng genommen gibt es diese überhaupt nicht. Immer wenn jemand davon spricht, meint er eine Berufsunfähigkeitsversicherung mit einer sogenannten Dienstunfähigkeitsklausel (kurz DU-Klausel).

Und die DU-Klausel hat den Vorteil, dass die Bewilligung der Berufsunfähigkeitsrente stark vereinfacht wird. Denn im Leistungsfall müssten Sie dem Versicherer dann nur nachweisen, dass Ihr Dienstherr Sie aufgrund von allgemeiner Dienstunfähigkeit entweder in den Ruhestand versetzt oder entlassen hat.

Letzteres kommt bei Beamten auf Widerruf oder Probe vor. Doch ist eine Berufsunfähigkeitsversicherung für Lehrer überhaupt notwendig oder reicht die staatliche Absicherung nicht vielleicht aus?

Ist eine Berufsunfähigkeitsversicherung für Lehrer sinnvoll?

Lehrer haben zumindest ein erhöhtes Risiko, ihren Beruf lange vor dem Erreichen des regulären Renten- oder Pensionsalters nicht mehr ausüben zu können.

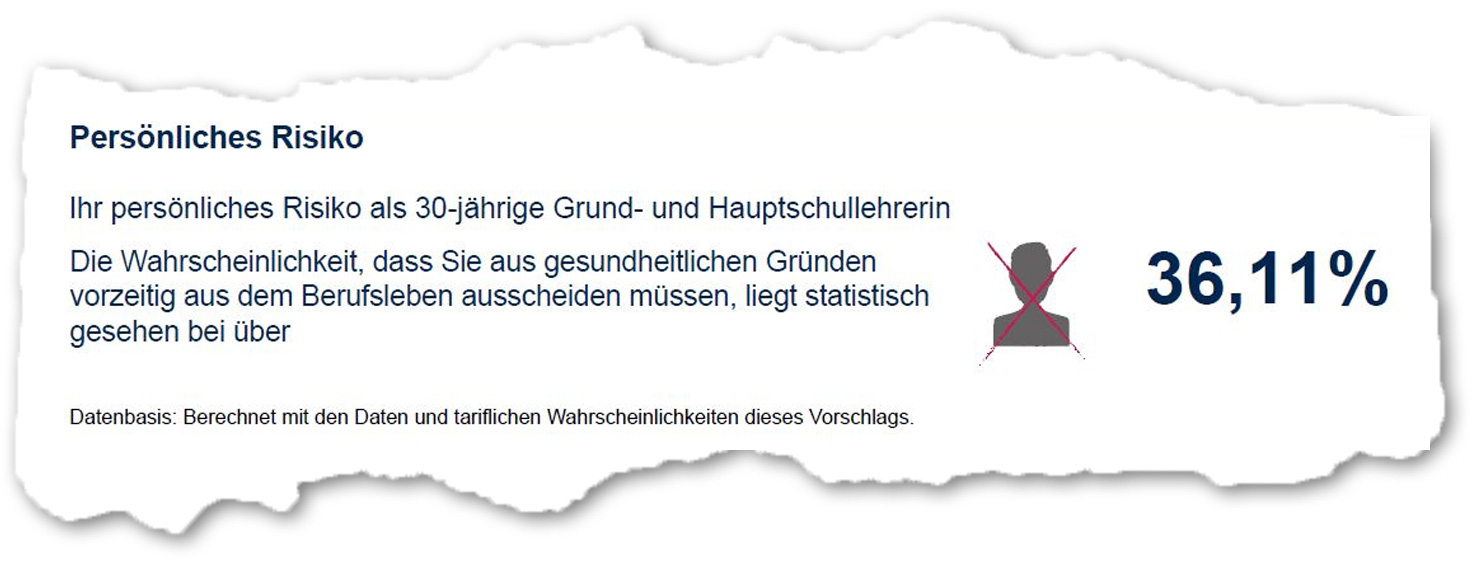

Beispielsweise liegt die Wahrscheinlichkeit berufsunfähig zu werden bei einer 30-jährigen Gymnasiallehrerin bei 32,45 %. So lautet das Ergebnis der Continentale Versicherung. Bei diesem Anbieter kann man das individuelle BU-Risiko für jede Berufsgruppe berechnen.

Auszug Angebotsprogramm Continentale Versicherung:

Bei Grund- und Hauptschullehrern im selben Alter liegt das BU-Risiko mit 36,41 % sogar noch etwas höher.

Lehrer haben eine hohe Belastung im Beruf

Die Gründe sind sicher, dass Lehrer hohen psychischen und physischen Belastungen ausgesetzt sind. Denn in der Sonderanalyse „Lehrergesundheit in der Corona-Pandemie“ die im Auftrag der DAK-Gesundheit im Jahr 2020 durchgeführt wurde, gaben 28 % der Lehrkräfte an, dass Sie sich regelmäßig emotional erschöpft fühlen.

Aber nicht erst in der Pandemie zeigte sich, dass der Beruf Lehrer gesundheitlich sehr belastend sein kann. Die Krankenkasse DAK-Gesundheit hat bereits im Jahr 2000 eine Studie mit rund viertausend Unterrichtenden an Grundschulen durchgeführt.

Die Ergebnisse lassen aufhorchen:

- 40 % der Befragten fühlten sich dauernd müde und erschöpft – typische Anzeichen für eine drohende Berufsunfähigkeit wegen Burnout. Psychische Gründe für eine Berufsunfähigkeit nehmen bei Lehrern seit Jahren einen Spitzenplatz ein. Lärm als Stressfaktor im Unterricht und die fehlende Trennung zwischen Arbeit und Privatleben im Homeoffice verstärken diese Beschwerden.

- 25 % der Lehrkräfte leiden regelmäßig unter Nacken- und Rückenschmerzen. Wer am Küchentisch den Unterricht vorbereitet, Klassenarbeiten korrigiert oder online unterrichten muss, wird früher oder später Probleme mit Skelett und Muskulatur bekommen.

- 17 % der Grundschullehrer klagen laut der DAK-Studie über Schlafstörungen, 15 % über Nervosität und 13 % haben Kopfschmerzen.

Engagierte Lehrer genießen hohes Ansehen, sind aber auch anfälliger für Stress. Nimmt die Lehrkraft Sorgen um die Schüler mit nach Hause, fällt das Abschalten am Abend vielen schwer.

Nur 20 % der Lehrer arbeiten bis zur Pensionierung

Das Internetportal NEWS4Teachers 1 berichtete im Mai 2019 ausführlich darüber, dass sich immer mehr Lehrer frühpensionieren lassen. Laut den Recherchen des Portals arbeiten nur 20 % der Lehrer bis zur Pensionierung oder gesetzlichen Regelaltersgrenze durch.

Jetzt Berufsunfähigkeitsversicherung vergleichen

Viele Lehrer nutzen die Möglichkeit eines früheren Renteneintritts mit entsprechenden Abschlägen. Und genau diese Gründe bestätigen eindrucksvoll, dass eine Berufsunfähigkeitsversicherung für Lehrer sinnvoll sein könnte. Zumindest wenn Sie auf Ihr Einkommen angewiesen sind.

Denn viele Lehrkräfte verlassen sich immer noch auf die staatliche Absicherung. Diese wird aber bei weitem überschätzt, wie ich gleich ausführen werde.

Staatliche Absicherung bei Berufs- und Dienstunfähigkeit

Bei der staatlichen Absicherung von Berufs- und Dienstunfähigkeit muss zwischen angestellten und verbeamteten Lehrern unterschieden werden. Letztere sind mit über 80 % die Mehrheit.

Beamten auf Lebenszeit (BaL)

Es ist ein weit verbreiteter Irrtum, dass die staatliche Absicherung bei einer Dienstunfähigkeit von Beamten auf Lebenszeit ausreichend hoch ist. Denn erst nach vierzig Dienstjahren wird die höchste Versorgungsstufe von 71,75 % der Bezüge eines aktiven Beamten als Pension erreicht.

Davor hat ein verbeamteter Lehrer bei Dienstunfähigkeit teilweise eine enorme Versorgungslücke. Wie groß diese tatsächlich ist, habe ich mal für eine 35-jährige Gymnasiallehrerin berechnet.

Eckdaten Berechnungsbeispiel:

- Lehrerin am Gymnasium

- Alter: 35 Jahre

- Beamtin auf Lebenszeit

- Beamtin seit 10 Jahren

- Besoldungsgruppe: A13 / Leistungsstufe 7

- ledig / Steuerklasse: 1 / keine Kirchensteuer / keine Kinder

- Bundesland: Bayern

Ergebnis: Höhe mtl. staatliche Absicherung bei Dienstunfähigkeit

| Bezüge bei aktivem Dienst als Lehrer | Ruhegehalt bei Dienstunfähigkeit | |

|---|---|---|

| Brutto-Einkommen | + 4.970,45 € | + 2.227,46 € |

| Steuern | – 1.200,50 € | – 251,42 € |

| Netto-Einkommen | = 3.769,95 € | = 1.976,04 € |

| Versorgungslücke: | – 1.793,91 € |

Man sieht klar, dass eine Versorgungslücke bei Dienstunfähigkeit von circa 50 % der letzten Bezüge besteht. Und dabei sind die Beiträge für die private Krankenversicherung noch nicht berücksichtigt.

Beiträge für Krankenversicherung nicht vergessen!

Verbeamtete Lehrer müssen noch die Beiträge für die private Kranken- und Pflegepflichtversicherung von Ihren Nettobezügen bei Dienstunfähigkeit abziehen. Dadurch wird die finanzielle Situation bei einem vorzeitigen Ausscheiden aus dem Lehrerberuf noch zusätzlich verschärft.

Was viele auch nicht wissen, ist, dass der Dienstherr nach dem Beamtenstatusgesetz (§ 26 BeamtStG) auch eine Frühpensionierung aufgrund einer Dienstunfähigkeit anordnen kann. Es funktioniert also nicht, sich ewig krankschreiben zu lassen, um damit die vollen Bezüge zu bekommen.

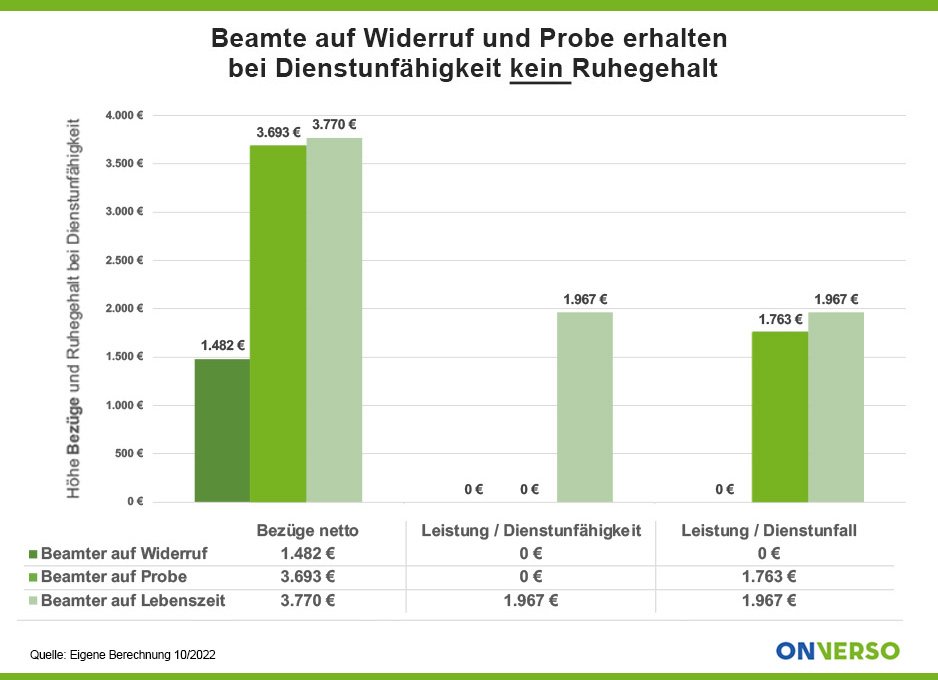

Beamte auf Widerruf (BaW) und Probe (BaP)

Besonders schlecht sind Referendare und junge Lehrer gegen Dienstunfähigkeit abgesichert. Denn Referendare sind in der Regel Beamte auf Widerruf. Und bei ihnen führt eine Dienstunfähigkeit immer zur Entlassung aus dem Staatsdienst.

Auch Lehrer mit dem Status Beamte auf Probe, haben zunächst nur eine kleine Absicherung bei Dienstunfällen vom Staat. Also zum Beispiel, wenn ein Sportlehrer im Unterricht verunglückt.

Wer aber aufgrund einer Krankheit aus dem Dienst ausscheidet, und das ist häufiger der Fall als durch einen Unfall, ist als Beamter auf Probe nicht über seinen Dienstherrn geschützt. Denn man würde dann wie der Beamte auf Widerruf aus dem aktiven Dienst entlassen werden.

Zwar wird ein dienstunfähiger Referendar oder der Beamte auf Probe bei der Entlassung in der gesetzlichen Rentenversicherung nachversichert. Aber das bedeutet keinen Schutz, der den Lebensstandard sichert, wie wir gleich bei den angestellten Lehrern sehen werden.

Absicherung bei angestellten Lehrern

Angestellte Lehrer sind in der gesetzlichen Rentenversicherung pflichtversichert und haben keine beamtenrechtlichen Ansprüche. Eine eingeschränkte Absicherung gegen Berufsunfähigkeit gibt es in der Sozialversicherung nur für diejenigen, die vor dem 2. Januar 1961 geboren sind. Die große Mehrheit der angestellten Lehrer ist deshalb nur noch gegen die sogenannte Erwerbsunfähigkeit versichert. Und das auch erst nach einer Wartezeit von fünf Jahren.

Die Begriffe Erwerbsunfähigkeit und Berufsunfähigkeit klingen ähnlich, meinen aber etwas ganz anderes. Eine volle Erwerbsminderungsrente gibt es von der gesetzlichen Rentenversicherung nur, wenn der Versicherte weniger als 3 Stunden pro Tag irgendeine Tätigkeit ausüben kann.

Ist eine akademisch gebildete Lehrkraft also noch in der Lage, im Sekretariat, als Hausmeister oder in einem privatwirtschaftlichen Callcenter zu arbeiten, gibt es keine Leistung der Rentenversicherung.

Ob die zumutbare Tätigkeit der Ausbildung und der sozialen Stellung entspricht, welches Einkommen damit erzielt werden kann und ob es überhaupt freie Stellen gibt, spielt bei der Beurteilung von der gesetzlichen Rentenversicherung keine Rolle.

Zwar gibt es unter Umständen einen Anspruch auf Leistungen der Versorgungsanstalt des Bundes und der Länder (VBL), aber auch sie sind lückenhaft und reichen nicht an die private Berufsunfähigkeitsversicherung heran.

Jetzt Berufsunfähigkeitsversicherung vergleichen

Fazit: Es spielt keine Rolle, ob Sie als verbeamteter oder angestellter Lehrer arbeiten. In beiden Fällen hat man eine Versorgungslücke, die man am besten mit einer Berufsunfähigkeitsversicherung schließen sollte. Doch was kostet dieser Schutz überhaupt?

Was kostet eine Berufsunfähigkeitsversicherung für Lehrer?

Damit Sie eine realistische Vorstellung bekommen, wie viel eine BU-Versicherung für Lehrer kostet, habe ich ein paar Beispiele mit unserem BU-Vergleichsrechner durchgerechnet.

Eckdaten Berechnungsbeispiel:

- Alter: 30 Jahre

- Berufsunfähigkeitsrente: 1.500 €

- Laufzeit: 32 Jahre

- Qualität: mit Dienstunfähigkeitsklausel

Ergebnis: Höhe der mtl. Beiträge einer BU für Lehrer

| Beruf | Günstigster Anbieter | Debeka | Teuerster Anbieter |

|---|---|---|---|

| Gymnasiallehrer | 44,96 € | 98,98 € (+120,15 %) |

98,98 € |

| Grundschullehrer | 54,85 € | 98,98 € (+80,46 %) |

102,11 € |

| Berufsschullehrer | 51,47 € | 98,98 € (+57,95 %) |

98,98 € |

| Realschullehrer | 44,96 € | 98,98 € (+120,15 %) |

108,25 € |

| Hauptschullehrer | 51,47 € | 98,98 € (+92,31 %) |

102,11 € |

| Schulleiter | 36,93 € | 98,98 € (+168,02 %) |

98,98 € |

Da die Debeka Versicherung in meinen Beratungen sehr häufig von Lehrern genannt wird, habe ich den Tarif als Referenzwert mit aufgenommen. Man sieht allerdings sehr deutlich, dass der Anbieter bei Lehrern recht teuer ist. Und das bei teils schlechteren Leistungen als die der Wettbewerber.

Worauf Lehrer beim Abschluss einer BU achten sollten

Wenn man als Lehrkraft auf die folgenden Dinge beim Abschluss einer BU-Versicherung achtet, hat man einige Vorteile.

1. Früher Vertragsbeginn spart Beitrag

Vor allem Referendare, die Beamten auf Probe und junge angestellte Lehrer, die noch keine fünf Jahre Versicherungszeit in der gesetzlichen Rentenversicherung vorweisen können, sind durch den Sozialstaat nur unzureichend abgesichert gegen finanzielle Folgen einer Berufsunfähigkeit.

Deshalb sollte die private Berufsunfähigkeitsversicherung so früh wie möglich abgeschlossen werden. Neben dem sofortigen Versicherungsschutz hat der Vertragsbeginn in jungen Jahren noch weitere Vorteile:

- Abschluss einfacher: Eine gesunde Lehrkraft hat keine Schwierigkeiten, eine vollwertige Berufsunfähigkeitsversicherung abzuschließen. Denn Vorerkrankungen können dagegen erhöhte Beiträge oder Risikoausschlüsse bedeuten, weil die Versicherer beim Vertragsabschluss Gesundheitsfragen stellen (Mehr Informationen in meinem Artikel: Gesundheitsfragen in der Berufsunfähigkeitsversicherung )

- Beitrag günstiger: Da das Risiko einer Berufsunfähigkeit mit zunehmendem Alter steigt, bildet der Versicherer Rückstellungen aus den Beiträgen. Je länger die Versicherung läuft, desto mehr Zeit hat er, diese Rückstellungen anzusparen und verzinslich anzulegen. Deshalb ist der Beitrag bei niedrigem Eintrittsalter günstiger.

BU-Versicherung schon während Studium zum Lehramt abschließen

Die Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel kann schon während des Lehramts-Studiums günstig abgeschlossen werden. Sogar für Schüler ab etwa zehn Jahren, mit dem Wechsel auf eine weiterführende Schule, ist die Versicherung möglich. Versichert ist dann später automatisch die Lehrertätigkeit.

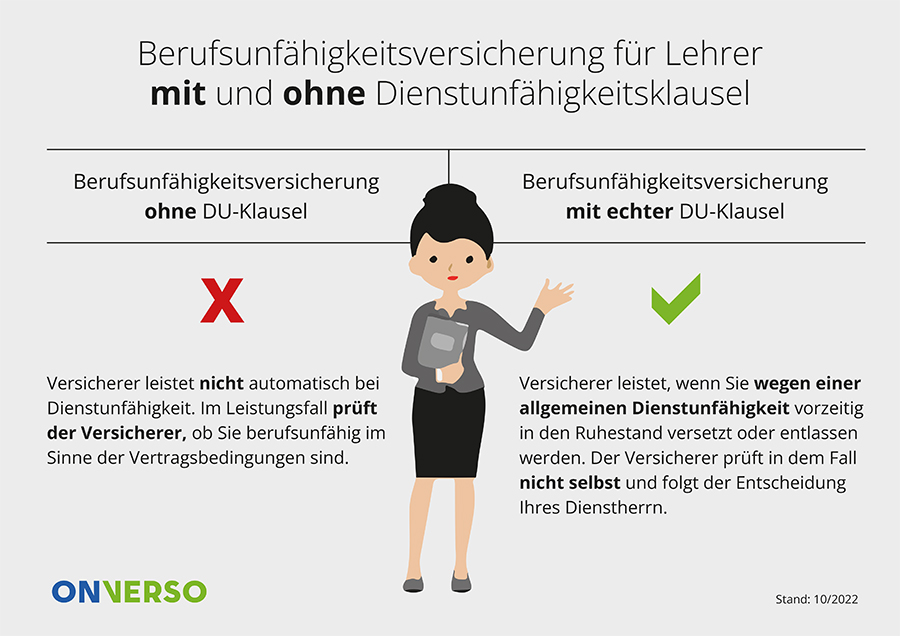

2. Auf eine echte Dienstunfähigkeitsklausel achten

Eine normale Berufsunfähigkeitsversicherung ist für verbeamtete Lehrer nicht ausreichend. Der Grund: Berufsunfähigkeit ist in den Versicherungsbedingungen anders definiert als Dienstunfähigkeit im Beamtenrecht. Dadurch kann eine gefährliche Deckungslücke entstehen.

Auszug aus dem Beamtenstatusgesetz:

„§ 26 BeamtStG sieht ein sogenanntes Zurruhesetzungsverfahren vor, wenn für den Beamten „keine Aussicht besteht, dass […] die Dienstfähigkeit wieder voll hergestellt“ wird.“

Das bedeutet, eine Dienstunfähigkeit kann schon vorliegen, wenn die Beamten zum Beispiel noch zu 80 % arbeiten können. Eine Berufsunfähigkeitsversicherung leistet aber standardmäßig erst ab einer Berufsunfähigkeit von 50 %, würde also in diesem Fall trotz Dienstunfähigkeit nicht zahlen.

Ein richtiger Schutz wird dadurch erreicht, dass eine sogenannte Dienstunfähigkeitsklausel im BU-Vertrag verankert ist. Diese besagt, dass der private Versicherer die Entscheidung des öffentlichen Dienstherrn auch für seine Leistungspflicht anerkennt. Und der BU-Versicherer keine eigene Leistungsprüfung mehr durchführt. Durch die DU-Klausel bindet sich der Versicherer an die Entscheidung des Dienstherrn.

Ganz wichtig ist, dass es sich um eine echte Dienstunfähigkeitsklausel handelt. Denn nur dann hat der Versicherer kein eigenes Prüfungsrecht, was von Vorteil ist.

Folgende Anbieter haben derzeit eine echte Dienstunfähigkeitsklausel:

- Allianz

- Bayern Versicherung

- DBV

- Condor

- Debeka

- die Bayerische

- Generali

- HUK

- Provinzial

- R+V

- Signal Iduna

- Universa

- VRK

Ein Tarifvergleich ist absolut ratsam. Denn nicht für jeden Lehrer ist der gleiche Versicherer sinnvoll. Bei Hauptschullehrern kommen beitragstechnisch andere Tarife in Frage als bei Gymnasiallehrern. Ohne einen Vergleich bezahlt man unter Umständen mehr als man müsste.

Jetzt Berufsunfähigkeitsversicherung vergleichen

3. Ganz wichtig: Gesundheitsfragen und Risikovoranfrage

Außerdem zeigt ein Tarifvergleich nur, welcher Tarif aus Preis-Leistungs-Sicht passt. Dieser sagt aber nichts über die Versicherbarkeit aus. Denn jeder Anbieter führt im Rahmen der Antragsstellung eine sogenannte Risikoprüfung durch. Dabei werden umfangreiche Fragen zu ärztlichen Behandlungen und Untersuchungen der letzten Jahre gestellt. Aus meiner Erfahrung gibt es kaum jemanden, der innerhalb der letzten 3 – 5 Jahre nicht zum Arzt musste.

Auch vermeintliche Kleinigkeiten, wie etwa Verspannungen, müssen abgegeben werden. Was vielen nicht bekannt ist, dass es dabei keine Rolle spielt, ob die Beschwerden längst ausgeheilt sind. Der Versicherer fragt danach und deshalb müssen diese angegeben werden. Anderenfalls kann es im Leistungsfall zu Problemen führen.

Denn der Versicherer hat innerhalb der ersten 10 Jahre, gerechnet ab Vertragsabschluss, im Leistungsfall ein Prüfungsrecht, ob der Versicherte alle Fragen im Antrag wahrheitsgemäß angegeben hat.

Zudem möchte der Versicherer wissen, ob Sie risikoreichen Hobbys in der Freizeit nachgehen. Die sogenannten Freizeitrisiken. Auf Basis dieser Angaben entscheidet er, ob Versicherungsschutz möglich ist oder nicht. Es kann auch passieren, dass man aufgrund der Angaben aus dem Antrag einen höheren Beitrag bezahlen muss oder bestimmte Erkrankungen ausgeschlossen werden.

Nicht jeder Versicherer entscheidet gleich

Da die Versicherer die Angaben aus dem Antrag aus meiner Erfahrung unterschiedlich einschätzen, kommt es regelmäßig vor, dass Kunden bei einem Anbieter abgelehnt und dafür woanders ganz normal versichert werden. Aus dem Grund sollte man vor dem Abschluss immer eine anonyme Risikovoranfrage durchführen. Zumindest mache ich das bei jedem Interessenten. Denn nur dadurch erhält man vorab die Information, ob es sinnvoll ist, sich näher mit einem Tarif zu beschäftigen.

- Mehr Informationen unter: Anonyme Risikovoranfrage in der BU-Versicherung

4. Richtige Höhe der Berufsunfähigkeitsrente bei Lehrern

Als nächster Punkt ist es wichtig, die richtige Höhe der Absicherung zu bestimmen. Wenn Sie als angestellter Lehrer arbeiten, dann empfehle ich Ihnen meinen Artikel zum Thema: Wie hoch sollte die Berufsunfähigkeitsrente sein?

Da die meisten Lehrkräfte allerdings verbeamtet sind, möchte ich an der Stelle kurz erklären, wie man vorgehen kann. Grundsätzlich kommt es bei Beamten auf den aktuellen Status an. Deshalb beschreibe ich beide Varianten an der Stelle:

- Beamte auf Lebenszeit: Zunächst ist es aus meiner Sicht sinnvoll, die monatlichen Ausgaben (z.B. Miete, Finanzierungskosten, Lebensmittel, private Krankenversicherung, etc.) zu bestimmen. Dann sollte die bestehende staatliche Versorgung (sog. Ruhegehalt) ermittelt werden. Ich habe dafür eine spezielle Software, mit der ich bei Beamten die aktuelle Versorgungshöhe bei Dienstunfähigkeit berechnen kann. Die Differenz sollte dann möglichst über die Berufsunfähigkeitsversicherung abgesichert werden.

- Beamte auf Widerruf und Probe: Diese Gruppe der überwiegend jungen verbeamteten Lehrer haben keine Ansprüche auf das sogenannte Ruhegehalt, wenn sie dienstunfähig werden. Die Versorgung wird aber spätestens bei der Verbeamtung auf Lebenszeit sprunghaft ansteigen. Deshalb ist es für die Übergangszeit vom Beamten auf Widerruf und Probe sinnvoll, eine sogenannte 2-Vertragslösung anzustreben. Dabei wird eine Berufsunfähigkeitsversicherung mit einer kurzen Vertragslaufzeit von beispielsweise 5 Jahren und ein zweiter Vertrag beim selben Anbieter bis zum Pensionsbeginn abgeschlossen. Dadurch hat man als Lehrer auch während der Zeit als Referendar oder in der Probezeit einen ausreichend hohen Schutz. Und ist gleichzeitig nicht überversichert, wenn man Beamter auf Lebenszeit wird. Zudem ist diese Lösung auch nicht sehr teuer, weil der kurz laufende Vertrag relativ günstig ist.

BU-Rente sollte auch Altersvorsorge finanzieren können!

Man sollte immer daran denken, dass die Höhe der vereinbarten Berufsunfähigkeitsrente auch die Altersvorsorge mitfinanzieren sollte. Denn bei einer frühen Dienst- oder Berufsunfähigkeit bleibt die Versorgung gering und steigt nicht zusätzlich im Renten- oder Pensionsalter an.

5. Wie lange sollte die Laufzeit der Berufsunfähigkeitsversicherung für Lehrer sein?

Die Frage nach der optimalen Vertragslaufzeit für Lehrer wird natürlich in jeder Beratung gestellt und sie ist auch überaus wichtig. Denn je länger man sich versichern möchte, desto teuer wird die BU-Versicherung. Umgekehrt sollte man die Laufzeit auch nicht zu kurz wählen, weil ansonsten eine Versorgungslücke entsteht.

Darüber hinaus gibt einige Anbieter, die Lehrer beispielsweise nicht bis zum derzeit gültigen Renteneintrittsalter bis 67 versichern. Scheinbar ist ihnen das Risiko zu groß, da in der Vergangenheit schon ein nicht unerheblicher Anteil an Lehrkräften vorzeitig aus dem Dienst ausgeschieden ist.

Um es kurz zu machen. Angestellte Lehrer sollten sich bis zum derzeit gültigen Renteneintrittsalter von 67 Jahren versichern. Eine kürzere Laufzeit der Berufsunfähigkeitsversicherung ist auch aus wirtschaftlichen Gründen nicht sinnvoll. Warum das so ist, können angestellte Lehrer in meinem Artikel: Laufzeit der Berufsunfähigkeitsversicherung nachlesen.

Bei verbeamteten Lehrern kommt es auf den Diensteintritt an. Denn nach 40 Dienstjahren erreichen Sie die maximale Versorgung von 71,75 % des letzten Einkommens. Wenn Sie also mit 25 Jahren als Lehrer verbeamtet wurden, sollte die Berufsunfähigkeitsversicherung mindestens bis zum 65. Lebensjahr abgeschlossen werden.

Fazit

Da der stressige und fordernde Beruf der Lehrer für viele Lehrkräfte gesundheitlich nicht bis zum Pensions- oder Rentenalter ausgeübt werden kann, ist eine Berufsunfähigkeitsversicherung für jeden Lehrer sinnvoll. Verbeamtete Lehrer sollten auf eine Dienstunfähigkeitsklausel in ihrem Vertrag achten.

Zudem ist es für alle Lehrer wichtig, dass sie eine ausreichend hohe Berufsunfähigkeitsrente und eine Laufzeit bis zum voraussichtlichen Pensionsalter wählen. Darüber hinaus sollte man die Tarife gut vergleich, gerne auch mit unserer Hilfe und vor dem Abschluss eine anonyme Risikovoranfrage durchführen, damit es zu keiner Überraschung kommt.

Wir arbeiten mit Hilfe unserer kostenlosen und unabhängigen Onlineberatung bundesweit und beraten Lehrkräfte unter anderem zum Thema der Absicherung von Dienst- und Berufsunfähigkeit.

Jetzt Berufsunfähigkeitsversicherung vergleichen

Quellen:

- Autor: Björn Maier

- 1 https://www.news4teachers.de/2019/05/ein-alarmsignal-immer-mehr-lehrer-scheiden-vor-dem-erreichen-der-gesetzlichen-altersgrenze-aus-dem-dienst/ (Abruf 12.10.2022)