Berufsunfähigkeitsversicherung für Ärzte

Wie sich Mediziner richtig gegen Berufsunfähigkeit absichern

Björn Maier

Als Inhaber von ONVERSO schreibt und veröffentlicht Björn Maier regelmäßig Fachbeiträge zu den Themen Versicherungen und Geldanlage. Zudem unterstützt er als unabhängiger Versicherungsmakler und Finanzberater Verbraucher dabei die richtigen Entscheidungen in diesen Bereichen zu treffen. Seine Kernkompetenzen sind unter anderem die Berufsunfähigkeitsversicherung, Private Krankenversicherung, Altersvorsorge und Geldanlage. Dabei kann der gelernte Versicherungskaufmann, der ein Studium zum Versicherungsfachwirt mit Schwerpunkt Kapitalanlage absolviert hat, auf über 15 Jahre Erfahrung in der Finanzdienstleistung zurückgreifen.Mehr über den Autor

Welche Vorteile hat eine Berufsunfähigkeitsversicherung für Ärzte? Diese Frage stellen sich viele angehende Ärzte bereits während ihres Studiums, oder wenn sie im Job angekommen sind. In diesem Artikel erkläre ich, ob eine Berufsunfähigkeitsversicherung für Ärzte sinnvoll ist, wie viel eine gute BU kosten darf und auf was Sie beim Abschluss achten sollten.

Das Wichtigste in Kürze

- Das Risiko für Ärzte berufsunfähig zu werden, ist höher als Sie vielleicht denken.

- Der BU-Schutz über das Versorgungswerk ist nur ein Grundschutz und reicht in der Regel nicht aus. Denn die Berufsunfähigkeitsrente ist viel zu gering. Und das Versorgungswerk leistet erst, wenn Sie Ihren Beruf vollständig aufgeben.

- Deshalb ist eine zusätzliche Berufsunfähigkeitsversicherung für Ärzte sinnvoll. Denn diese schließt die Lücke zum Versorgungswerk und zahlt bereits ab 50% Berufsunfähigkeit.

- Eine gute Berufsunfähigkeitsversicherung kostet für einen 30-jährigen Assistenzarzt circa 66 € im Monat für 2.100 € mtl. BU-Rente.

- Die häufig von Ärzten genannte Deutsche Ärzteversicherung ist im Vergleich um 25 – 50% teurer als vergleichbare BU-Tarife.

- Bei uns können Sie BU-Versicherungen speziell für Ärzte kostenlos vergleichen.

In diesem Ratgeber

- Ist eine Berufsunfähigkeitsversicherung für Ärzte sinnvoll?

- Warum der BU-Schutz über das Versorgungswerk nicht reicht!

- Was kostet eine Berufsunfähigkeitsversicherung für Ärzte?

- Worauf Ärzte bei einer BU achten sollten?

- Welche ist die beste Berufsunfähigkeitsversicherung für Ärzte?

- Berufsunfähigkeitsversicherungen für Ärzte im Test

- BU-Versicherung mit Altersvorsorge kombinieren: Für Ärzte sinnvoll, oder nicht?

- Spezialwissen Versorgungswerk

- Fazit

Ist eine Berufsunfähigkeitsversicherung für Ärzte sinnvoll?

Die Wahrscheinlichkeit berufsunfähig zu werden, liegt bei einer 30-jährigen Assistenzärztin bei 33,21%. So lautet das Ergebnis der Continentale Versicherung. Über diesen Anbieter kann man für jeden Beruf das individuelle BU-Risiko ermitteln.

Auszug Angebotsprogramm Continentale Versicherung:

Außerdem veröffentlicht die Deutsche Ärzteversicherung regelmäßig die häufigsten Ursachen für eine Berufsunfähigkeit bei Ärzten. Und diese Ergebnisse habe ich einmal mit dem Bevölkerungsdurchschnitt verglichen.

Häufigste BU-Ursachen: Ärzte versus andere Berufsgruppen

| Ursachen | Ärzte | Andere Berufsgruppen | ||

|---|---|---|---|---|

| Psychische Erkrankungen | 33% | 34,23% | ||

| Krebs | 28% | 17,38% | ||

| Bewegungsapparat | 13% | 19,38% |

||

| Herz-Kreislauf | 10% | 6,26% | ||

| Sonstiges | 11% | 15,60% | ||

| Unfälle | 5% | 7,15% | ||

| Quelle: Alle Berufsgruppen MORGEN & MORGEN Stand 2024. Statistik Deutsche Ärzteversicherung (Stand 2018). | ||||

Man sieht, dass psychische Erkrankungen zusammen mit Krebs auch bei Ärzten zu den größten Risiken für eine Berufsunfähigkeit zählen. Denn vor allem die Schichtarbeit im Krankenhaus und der hohe Leistungsdruck wegen des Personalmangels, machen laut einem Artikel aus dem Ärzteblatt 1 vielen Klinikärzten zu schaffen.

Echte BU-Leistungsbeispiele: Wann ist ein Arzt berufsunfähig?

Damit Sie sich noch etwas besser vorstellen können, wann man als Arzt berufsunfähig ist, habe ich hier 3 Leistungsfälle aus der Praxis für Sie:

Die bei der Alten Leipziger versicherte BU-Rente von mtl. 2.810 € wurde fällig. Die Restlaufzeit hat damals noch 21 Jahre betragen.

Die beim Volkswohl Bund versicherte BU-Rente von mtl. 1.998,12 € wurde fällig. Die Restlaufzeit hat damals noch 11 Jahre betragen.

Die beim Volkswohl Bund versicherte BU-Rente von mtl. 3.491,38 € wurde für 13 Jahre gezahlt.

Fakt ist, auch Ärzte können krank werden oder einen Unfall haben und dadurch vorzeitig aus dem Berufsleben ausscheiden. Genau deshalb ist eine Berufsunfähigkeitsversicherung für Ärzte sinnvoll. Denn der Schutz über das Versorgungswerk ist in der Regel zu gering.

Ist eine Berufsunfähigkeitsversicherung sinnvoll?

Warum der BU-Schutz über das Versorgungswerk nicht reicht!

Viele Ärzte stellen in meinen Beratungen die Frage, ob der Berufsunfähigkeits-Schutz über das Versorgungswerk nicht ausreicht?

Das tut er meistens leider nicht und dafür gibt es zwei Gründe:

- BU-Rente zu gering: Bei jungen Assistenzärzten liegt die Höhe der BU-Rente aus meiner Erfahrung im Durchschnitt bei 1.500 € – 1.700 € brutto. Da Steuern und Krankenkassenbeiträge noch fällig werden, kommen Sie auf eine Nettorente von circa 1.000 – 1.200 €. Das ist sehr wahrscheinlich zu wenig.

- Auszahlungsvoraussetzung schwierig: Ein weiteres Problem ist Voraussetzung dafür, wann die BU-Rente aus dem Versorgungswerk tatsächlich gezahlt wird. Laut den Satzungen der Versorgungswerke müssten Sie Ihren Beruf als Arzt vollständig aufgeben. Ich habe Ihnen als Beispiel hier den Auszug aus der Landesärztekammer Hessen beigefügt.

Auszug Landesärztekammer Hessen:

Fassen wir zusammen: Es ist schwierig, überhaupt eine Auszahlung wegen Berufsunfähigkeit aus dem Versorgungswerk zu bekommen. Es handelt sich hierbei eher um eine berufsbezogene Erwerbsunfähigkeitsversicherung.

Und wenn die Berufsunfähigkeitsrente vom Versorgungswerk tatsächlich bewilligt werden würde, ist diese sehr wahrscheinlich viel zu gering.

Deshalb ist die zusätzlich Absicherung über eine Berufsunfähigkeitsversicherung für Ärzte so wichtig. Sehen wir ins einmal an, was eine private Berufsunfähigkeitsversicherung kostet.

Was kostet eine Berufsunfähigkeitsversicherung für Ärzte?

Wichtig zu wissen ist, dass es große Beitragsunterschiede zwischen den einzelnen Versicherern gibt. Das liegt hauptsächlich daran, dass jedes einzelne Versicherungsunternehmen seine ganz eigene Risikokalkulation hat.

Und dadurch kommt es zu Beitragsunterschieden von über 100%, wenn Sie die BU-Tarife für Ärzte vergleichen.

Damit Sie eine realistische Vorstellung bekommen, wie viel eine BU-Versicherung für Ärzte kostet, habe ich ein paar Beispiele mit unserem BU-Vergleichsrechner berechnet.

Eckdaten Beispielrechnung:

- Alter: 30 Jahre

- Berufsunfähigkeitsrente: 2.100 €

- Laufzeit: 37 Jahre

- Qualität: 5-Sterne Tarife nach MORGEN & MORGEN

Ergebnis: Höhe der mtl. Beiträge einer BU für Ärzte

| Beruf | Günstigster Anbieter | Deutsche Ärzteversicherung | Teuerster Anbieter |

|---|---|---|---|

| Allgemeinärzte | 64,51 € | 87,19 € (+35,16%) | 142,03 € |

| Chirurgen | 72,66 € | 96,37 € (+32,63%) | 303,88 € |

| HNO-Ärzte | 65,56 € | 82,35 € (+32,30%) | 142,03 € |

| Assistenzärzte | 65,56 € | 95,75 € (+25,61%) | 238,71 € |

| Hautärzte | 65,56 € | 94,38 € (+43,96%) | 142,03 € |

| Kardiologen | 64,51 € | 86,31 € (+33,79%) | 238,71 € |

| Neurologen | 64,51 € | 87,62 € (+33,79%) | 238,71 € |

| Radiologen | 63,62 € | 81,92 € (+28,76%) | 238,71 € |

Und dabei sind die Leistungen der Tarife absolut vergleichbar. Ja, es gibt kleine Leistungsunterschiede. Aber aus meiner Sicht rechtfertigen diese die wesentlich höheren Kosten in keinster Weise.

Zumal häufig absolute Top-Tarife mit günstigen Beiträgen für Ärzte und Medizinstudenten abschließbar sind. Schließlich sprechen wir in der Berufsunfähigkeitsversicherung über vergleichsweise hohe Kosten. Da machen sich bereits 20 % Beitragsersparnis mit mehreren tausend Euro über die komplette Laufzeit bemerkbar.

Wie viel Ärzte durch Vergleichen sparen kann!

Bei einer angenommenen Vertragslaufzeit von 37 Jahren und einer monatlichen Beitragsersparnis von nur 35 € ergibt sich eine Gesamtersparnis von 15.540 €. Und ohne, dass man auf gute Leistungen verzichten muss.

Das Gerücht, dass man bei günstigen BU-Tarifen auf wichtige Leistungen verzichten muss, hält sich hartnäckig. Zumindest erzählen mir das meine Kunden immer wieder.

Worauf Ärzte bei einer BU achten sollten?

Bei Ärzten gibt es ein paar Besonderheiten, auf die sie beim Abschluss einer Berufsunfähigkeitsversicherung achten sollten.

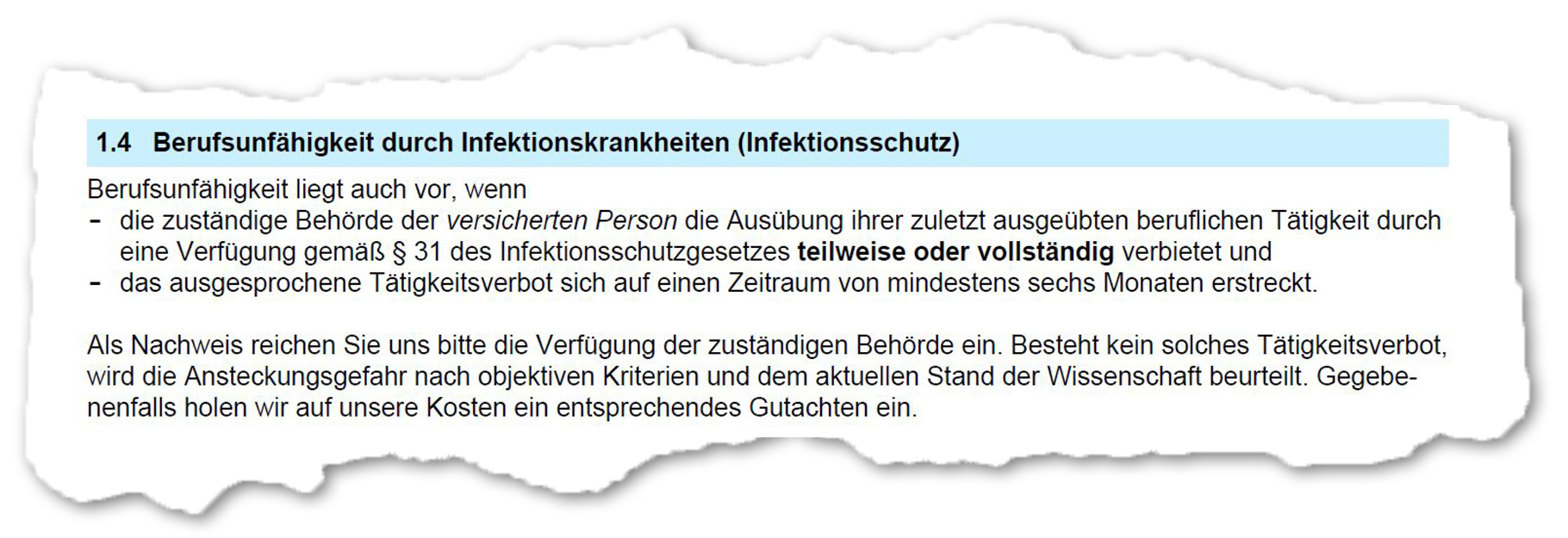

Gute Infektionsklausel

Ärzte unterliegen meistens einem erhöhten Risiko, sich bei der Behandlung von Patienten anzustecken.

- Beispiel: Es kann passieren, dass sich ein Assistenzarzt aufgrund einer Nadelstichverletzung mit Hepatitis C infiziert. Nun besteht die Gefahr, dass deshalb ein Berufsverbot ausgesprochen wird, weil durch die Infektion andere Patienten gefährdet werden könnten. Geregelt ist das beispielsweise im Bundesinfektionsschutzgesetz.

Aus dem Grund ist es für Mediziner wichtig, dass sie darauf achten, dass ihre Berufsunfähigkeitsversicherung eine sogenannte „Infektionsklausel“ enthält.

Denn damit müssen Sie im Falle eines Berufsverbots nicht die Berufsunfähigkeit nachweisen. Sondern nur, dass bei Ihnen ein Berufsverbot aufgrund einer Infektion vorliegt. Einfach gesagt, die Infektionsklausel sorgt für eine leichtere Beantragung der Berufsunfähigkeitsrente.

Leistung auch bei teilweisen Tätigkeitsverbot!

Prüfen Sie unbedingt, ob der BU-Tarif auch bei einem teilweisen Tätigkeitsverbot die Berufsunfähigkeit anerkennt oder ob ein vollständiges Berufsverbot vorliegen muss.

Die folgenden zwei Beispiele zeigen, was eine gute und schlechte Infektionsklausel ist.

1. Beispiel: Gute Infektionsklausel

Bei dieser Regelung in den Vertragsbedignungen reicht bereits ein teilweises Tätigkeitsverbot aus, um den Anspruch auf Berufsunfähigkeit geltend zu machen.

2. Beispiel: Schlechte Infektionsklausel

Bei diesen Vertragsbedingungen würde nur bei einem vollständigen Tätigkeitsverbot geleistet werden. Das könnte im Leistungsfall zu Problemen führen. Deshalb sollten man darauf achten, dass die BU-Versicherung auch bei einem „teilweisen“ Berufsverbot zahlt.

Als Ergänzung muss noch gesagt werden, dass es auch noch andere gute Formulierungen gibt. Es ist also nicht immer das Wort „teilweise“ bei der Formulierung in den Vertragsbedingungen entscheidend.

Zudem sollten Ärzte auf eine ausreichend hohe Absicherung achten.

Berufsunfähigkeitsrente: Diese sollte hoch genug sein!

Es ist sinnvoll, dass Sie Ihre gesamten monatlichen Ausgaben kennen. Denn anhand dieser wird die BU-Rentenhöhe ermittelt. Bedenken Sie, dass von der Berufsunfähigkeitsrente noch Beiträge für die Krankenkasse fällig werden. Außerdem zahlen Sie keine Beiträge mehr in das Versorgungswerk ein.

Damit fällt unter Umständen ein erheblicher Teil Ihrer Altersvorsorge weg. Deshalb sollten Sie bei der Berechnung Ihrer persönlichen BU-Rentenhöhe darauf achten, dass diese Kosten und Beiträge mitberücksichtigt werden.

Wie hoch sollte eine Berufsunfähigkeitsrente sein?

Jetzt Tarife vergleichen

Risiko- und Gesundheitsfragen unbedingt richtig beantworten

Beim Abschluss ist es überaus wichtig, dass die sogenannten Risiko- und Gesundheitsfragen im Antrag vollständig und richtig beantwortet werden. Denn bei einer falschen Beantwortung kann der Versicherer die Auszahlung der Berufsunfähigkeitsrente im Leistungsfall verweigern.

Anonyme Risikovoranfrage durchführen lassen!

In meinen Beratungen führe ich fast immer vor der Auswahl der BU-Tarife eine sogenannte anonyme Risikovoranfrage für meine Kunden durch. Dabei wird vorab geprüft, ob die Kunden versicherbar sind. Und ob eventuell mit Ausschlüssen oder Risikozuschlägen beim Abschluss zu rechnen ist.

Warum eine anonyme Risikovoranfrage wichtig ist?

Umorganisationsklausel für niedergelassene Ärzte

Bei niedergelassenen Ärzten kann der Versicherer im Leistungsfall prüfen, ob Sie weiterarbeiten können, wenn die Abläufe in der Praxis anders organisiert werden. Aus dem Grund sollte in den Vertragsbedingungen geregelt sein, dass bei einer Praxis mit maximal 5 Mitarbeitern auf die Prüfung der Umorganisation verzichtet wird.

Ärzte haben über das Versorgungswerk nur eine lückenhafte BU-Absicherung!

Und was ist, wenn die Praxis größer ist? Sie ahnen es. Dann wird der Versicherer im Leistungsfall prüfen, ob durch eine sinnvolle Umorganisation der Praxis ein Weiterbetrieb erfolgen kann.

Sinnvoll bedeutet aber auch, dass der Versicherte keine hohen finanziellen Einbußen akzeptieren muss oder dies nur mit hohem Kapitalaufwand möglich wäre.

Aus dem Grund scheitert die Umorganisationsprüfung oftmals und der Versicherer muss dann zahlen. Trotzdem ist diese Prüfung im Leistungsfall zeitaufwendig und wenn man sie gerade bei kleineren Praxen verhindern kann, sollten Ärzte auf eine gute Umorganisationsklausel beim Abschluss einer BU achten.

Die richtige Laufzeit wählen

Aus meiner Erfahrung möchten viele Kunden durch eine verkürtze Vertragslaufzeit Geld bei ihrer Berufsunfähigkeitsversicherung sparen. Denn bei einer Laufzeit bis zum 60. Lebensjahr kostet die BU-Versicherung bis zu 45% weniger, als wenn diese bis zum Rentenbeginn mit 67 abgeschlossen wird.

Allerdings ist die absolute Beitragsersparnis zu gering, um die Lücke zwischen 60 und 67 mit Sparbeiträgen auszugleichen. Hier ein Beispiel was ich meine.

Beispielrechnung:

- Beruf: Assistenzärztin

- Alter: 30 Jahre

- BU-Rentenhöhe: 2.000 € pro Monat

Bei einer Laufzeit bis zum 60. Lebensjahr liegt der Beitrag für unsere Assistenzärztin bei mtl. 32,97 €. Und damit würde sie monatlich 30,24 € sparen im Vergleich zu einem Vertragsabschluss bis 67. Wenn sie die Ersparnis mit einer jährlichen Rendite von 5% anlegen würde, käme sie bis zum 60. Lebensjahr auf ein Gesamtkapital von 24.762,29 €. Leider ist dieser Betrag im Vergleich zu einer BU-Rentenabsicherung viel zu gering.

Denn hätte sie sich für eine Berufsunfähigkeitsversicherung mit einer Laufzeit bis zum 67. Lebensjahr entschieden, würde eine Gesamtauszahlung von 168.000 € zur Verfügung stehen. Der höhere Beitrag ist es bei Ärzten auf jeden Fall Wert, um die längere Laufzeit abzusichern. Anders ausgedrückt, müsste man eine durchschnittliche jährliche Rendite nach Steuern von 14,92% mit der Beitragsersparnis erzielen, damit die komplette Versicherungssumme anspart werden könnte. Das halte ich persönlich für unrealistisch.

Ausreichende Vertragslaufzeit wählen

Ihre Berufsunfähigkeitsversicherung sollte bis zu Ihrem geplanten Renteneintritt abgeschlossen werden. Bedenken Sie, dass im höheren Alter das Risiko berufsunfähig zu werden steigt.

Welche Laufzeit sollte eine BU-Versicherung haben?

Dynamik: Inflation nicht vergessen

Die Kaufkraft der versicherten Berufsunfähigkeitsrente wird üblicherweise aufgrund der Inflation sinken. In 20 Jahren würde bei einer Inflationsrate von nur 2% pro Jahr, die Kaufkraft einer BU-Rente von 2.000 € nur noch 1.345,94 betragen. Und damit wahrscheinlich viel zu gering sein.

Aus dem Grund achten Sie bitte auf den Einschluss einer Beitrags- und Leistungsfalldynamik.

Ist eine Dynamik in der Berufsunfähigkeitsversicherung sinnvoll?

Wichtige Klauseln: Verzicht auf die abstrakte und konkrete Verweisung!

Die Klausel mit dem „Verzicht auf die abstrakt Verweisung“ kennt wahrscheinlich mittlerweile jeder, der sich im Internet einmal mit dem Thema Berufsunfähigkeitsversicherung beschäftigt hat. Kurz gesagt, kann der Versicherer Sie im Leistungsfall nicht auf einen anderen Beruf verweisen und damit leistungsfrei bleiben. Diese Klausel ist in den heutigen BU-Tarifen standardmäßig enthalten. Trotzdem zähle ich sie an der Stelle der Vollständigkeitshalber auf.

Was aber aus meiner Erfahrung noch unbekannt bei vielen ist, dass ein Versicherer auch zahlen muss, wenn man wieder arbeiten würde. Man spricht in dem Fall von einem Verzicht auf die konkrete Verweisung. Hört sich erst einmal komisch an, denn warum sollte der Versicherer eine Leistung erbringen, wenn man wieder arbeitet? Ganz einfach: Wenn die neue Arbeit nicht im selben Maße Einkommen generiert wie vor der Berufsunfähigkeit, kann das existenziell wichtig sein.

In guten Vertragsbedingungen muss der Versicherer auch dann leisten, wenn der neue Beruf erhebliche Einkommenseinbußen nach sich zieht. Sehr gut ist eine genaue Benennung der Einkommenseinbußen von beispielsweise 20% im Kleingedruckten. Und zudem wird die soziale Stellung im Vergleich zum alten Beruf berücksichtigt. Einfach ausgedrückt, wenn Sie als Chirurg gearbeitet haben und aufgrund der Berufsunfähigkeit Versicherungsgutachten schreiben, sollte der Versicherer trotzdem weiterzahlen müssen.

Welche ist die beste Berufsunfähigkeitsversicherung für Ärzte?

Sie ahnen es vielleicht. Eine pauschale Antwort auf diese Frage ist nicht möglich und wäre auch unseriös. Denn es kommt immer auf folgende 3 Situationen an:

- Genaue ärztliche Tätigkeit: Für Medizinstudenten können andere BU-Tarife in Frage kommen als für Assistenz- oder Fachärzte. Einige Anbieter unterscheiden bei der Beitragskalkulation auch zwischen operierenden und nicht operierenden Medizinern. Und das hat dann erhebliche Auswirkungen auf die Höhe der Beiträge.

- Persönliches Risiko: Es kann vorkommen, dass ein Abschluss aufgrund von Vorerkrankungen oder risikoreicher Hobbys (z.B. Klettern, Tauchen, etc.) bei dem ausgewählten Versicherer nicht möglich ist. Um das vor dem Abschluss zu klären, führen wir fast immer vorab eine anonyme Risikovoranfrage durch. Denn dadurch werden Überraschungen beim Vertragsabschluss verhindert.

- Anforderungen und Leistungen: Aus meiner Erfahrung haben Kunden unterschiedliche Anforderungen an ihre Berufsunfähigkeitsversicherung. Für manche sind umfangreiche Nachversicherungsgarantien wichtig und andere legen darauf keinen Wert, weil sie von Beginn an bereits eine hohe Absicherung wählen.

Trotzdem möchte ich Ihnen an der Stelle eine Übersicht liefern, welche Anbieter bei mir im letzten Jahr häufig von Ärzten, die ich beraten habe, abgeschlossen wurden. Mit diesen BU-Versicherern habe ich persönlich gute Erfahrungen gemacht:

Allianz

Alte Leipziger

die Bayerische

HDI

LV1871

Nürnberger

Volkswohl Bund

Als unabhängiger Versicherungsmakler vergleichen wir über 50 Anbieter. Aus meiner Erfahrung ist die Tarifauswahl vor allem von der gesundheitlichen Situation der Versicherten abhängig. Denn diese wird von den meisten Verbrauchern vor dem Vertragsabschluss immer noch unterschätzt.

Gesundheitsfragen entscheiden über Tarifauswahl

Bevor nicht geklärt ist, welcher Anbieter zu normalen Konditionen Versicherungsschutz bietet, ist aus meiner Sicht eine konkrete Tarifauswahl nicht sinnvoll. Denn sonst kann es passieren, dass man sich für einen Anbieter entscheidet, der einen gar nicht oder nur eingeschränkt versichert.

Deshalb sollte im ersten Schritt eine saubere, anonyme Risikovoranfrage durchgeführt werden. Und erst dann beschäftigt man sich als Verbraucher mit den richtigen BU-Tarifen. Dafür ist ein BU-Tarifvergleich dann sehr hilfreich.

Ich habe schon weit über 1.000 Beratungen durchgeführt und bei über 80% meiner Kunden mussten wir vorab die Versicherbarkeit bei den Anbietern prüfen.

Neben unseren Empfehlungen achten Kunden erfahrungsgemäß auch gerne auf Testergebnisse von einschlägigen Ratingagenturen.

Berufsunfähigkeitsversicherungen für Ärzte im Test

Das Institut für Vorsorge und Finanzplanung hat im Dezember 2021 eine umfangreiche Analyse verschiedener BU-Tarife durchgeführt. Und hier wurden auch speziell BU-Tarife für medizinische Berufe, wie beispielsweise Ärzte, berücksichtigt.

Das Institut bewertete neben Preis-Leistung, die mit 50% das höchste Gewicht aufwiesen, auch die Unternehmensqualität (20%), Flexibilität der Tarife (20%) sowie die Transparenz und Service (10%) der Versicherer. Am besten haben unter anderem die Tarife folgender BU-Versicherer abgeschnitten:

Die besten selbständigen BU-Tarife für medizinische Berufe*:

| Gesellschaft | Tarif | Gesamtnote |

|---|---|---|

| Allianz | BerufsunfähigkeitsPolice | EXZELLENT |

| Alte Leipziger | SecurAL | EXZELLENT |

| Basler Leben AG | BerufsunfähigkeitsVersicherung | EXZELLENT |

| Canada Life | Berufsunfähigkeitsschutz | EXZELLENT |

| Dialog | SBU-professional | EXZELLENT |

| HDI | EGO Top | EXZELLENT |

| LV1871 | Golden BU | EXZELLENT |

| Nürnberger | SBU3120DC | EXZELLENT |

| Swiss Life | KlinikRente.BU | EXZELLENT |

| uniVersa | Premium SBU18 | EXZELLENT |

| Volkswohl Bund | SBU | EXZELLENT |

*Quelle: IVFP

Die genannten Tarife erhielten in 3 von 4 Teilbereiten die Note: EXZELLENT. Untersucht und bewertet wurden über 100 Einzelkriterien bei rund 44 BU-Anbietern.

Die besten Berufsunfähigkeitsversicherungen für Ärzte

Das Deutsche Finanz-Service Institut (kurz DFSI) hat 2020 die Tarife der Berufsunfähigkeitsversicherung einem ganz speziellen BU-Rating unterzogen.

Dabei wurden die BU-Tarife nach ihrer Tauglichkeit für jeweilige Berufsgruppen unterschieden. Heraus kam ein sogenanntes Berufsgruppen-Rating. Eine Berufsgruppe im Test waren Ärzte.

Testsieger Serviceversicherer DFSI 2020 (Allgemeinmediziner)*:

| Rang | Gesellschaft | Tarif | Gesamtwertung |

|---|---|---|---|

| 1 | Continentale | PremiumBU | Hervorragend |

| 2 | Ergo Vorsorge | BU Komfort | Hervorragend |

| 3 | HDI | EGO Top | Hervorragend |

| 4 | Provinzial NordWest | BU-Vorsorge Top-Schutz | Hervorragend |

*Quelle: DFSI

Das wohl bekannteste Testinstitut Stiftung Warentest hat auch BU-Tarife (2021) getestet. Dieser war nicht auf medizinische Berufe spezialisiert – bietet aber natürlich trotzdem einen Überblick. Ich empfehle immer einen individuellen Tarifvergleich, der auf die Bedürfnisse des einzelnen angepasst ist. Alle Testsieger-Tarife werden auch in unserem Vergleich berücksichtigt.

Welche BU-Tarife in Tests gut abschneiden?

Jetzt Berufsunfähigkeitsversicherung vergleichen

BU-Versicherung mit Altersvorsorge kombinieren: Für Ärzte sinnvoll, oder nicht?

Die mit Abstand häufigste Frage von Ärzten in meiner Beratung lautet: Ist es sinnvoll, die Berufsunfähigkeitsversicherung mit der Altersvorsorge zu kombinieren? Denn das wird vielen jungen angehenden Medizinern in den Beratungen der Deutschen Ärzte Finanz vorgestellt.

Meine Antwort lautet dann immer: „Ich persönlich habe meine Altersvorsorge von der Berufsunfähigkeitsversicherung getrennt“.

Aber was sind denn die Vor- und Nachteile, wenn man die Berufsunfähigkeitsversicherung mit der Altersvorsorge kombiniert? Der größte Vorteil ist sicher der Grundgedanke, dass im Falle einer Berufsunfähigkeit die Beiträge für die Altersvorsorge von der Versicherung übernommen werden. Denn eines darf nicht unterschätzt werden. Wenn man berufsunfähig ist, werden keine weiteren Beiträge in das Versorgungswerk eingezahlt und das hat massive Auswirkungen auf die Altersrente.

Allerdings kann man das auch über eine ausreichend hohe Berufsunfähigkeitsrente erreichen. Dann wird im Leistungsfall ein Teil der BU-Rente für die Fortführung der privaten Rentenversicherung verwendet. Man muss diesen Anteil nur von Beginn an in seiner Kalkulation zur Höhe der BU-Rente berücksichtigen.

Der große Nachteil einer Kombilösung ist allerdings, dass häufig der Anbieter mit gutem BU-Tarif keine geeignete Altersvorsorgelösung hat. Weil beispielsweise die Verwaltungskosten zu hoch sind und dadurch jede Menge Rendite verloren geht oder umgekehrt. Deshalb empfehle ich, Versicherungen von der Altersvorsorge zu trennen. Das ist in der Regel für Kunden günstiger und transparenter.

Spezialwissen Versorgungswerk

Für diejenigen, die noch etwas tiefer in die Materie Versorgungswerk und Berufsunfähigkeitsabsicherung einsteigen möchten, können gerne weiterlesen und sich Spezialwissen aneignen.

Zunächst möchte ich an der Stelle noch detaillierter auf die Unterschiede zwischen der BU-Absicherung über das Versorgungswerk und einer privaten Berufsunfähigkeitsversicherung eingehen.

Deshalb habe ich die wichtigsten Leistungsunterschiede hier gegenübergestellt.

Übersicht Leistungsunterschiede:

| Leistungsmerkmale | Versorgungswerk | BU-Versicherung |

|---|---|---|

| Voraussetzung für Leistung: |

|

|

| Prognosezeitraum (Zeitraum, über den die Berufsunfähigkeit nachgewiesen werden muss): |

|

|

| Gutachten: |

|

|

| Vertragliche Regelung: |

|

|

| Risiko- und Gesundheitsfragen: |

|

|

| BU-Rentenhöhe: |

|

|

| Steuer: |

|

|

Durch den Vergleich der beiden Systeme erkennt man schnell die Stärken und Schwächen. Man sieht auch, dass es schwer ist, vom Versorgungswerk eine Leistung zu bekommen.

Die größte Hürde ist vor allem die Voraussetzung für die BU-Rentenzahlung. Denn das Versorgungswerk verlangt, wie bereits oben erklärt, eine vollständige Berufsaufgabe bevor die Rente ausgezahlt wird.

Auch wenn die BU-Rente fällig wird, ist diese meist aufgrund der Abgaben wie Steuer und Sozialversicherungsbeiträge viel zu gering.

Beispiel: Versorgungswerkrente netto nach Abgaben

Damit Sie wissen, welche Auswirkungen die Abgaben auf Ihre Rente haben können, habe ich eine Beispielrechnung erstellt.

Eckdaten Berechnungsbeispiel:

- Berufsunfähigkeitsrente Versorgungswerk brutto: 1.800 €

- Anteil Versteuerung im Jahr 2023: 83% der BU-Rente

- Gesetzlich krankenversichert

- Keine Kinder: Pflegepflichtbeitrag dann bei 3,4%

- Keine weiteren Einkünfte neben BU-Rente

Berufsunfähigkeitsrente Versorgungswerk nach Abzügen:

| Brutto Berufsunfähigkeitsrente | 1.800 € |

|---|---|

| 14,0% Krankenkassenbeitrag | – 252 € |

| 1,6% Zusatzbeitrag Krankenkasse | – 28,80 € |

| 3,3% Pflegepflichtvers.* | – 61,20 € |

| Steuern | – 123,83 € |

| Netto Berufsunfähigkeitsrente: | = 1.334,37 € |

*Berechnung für Kinderlose ab Alter 23. Mit Kindern liegt der Beitrag bei 3,05 % (Stand: 2023). Bei der Einkommenssteuer wurde nur Werbungskosten- und Sonderausgabenpauschale sowie Krankenkassenbeiträge berücksichtigt.

Selbstverständlich hat die Absicherung über ein Versorgungswerk nicht nur Nachteile, sondern auch Vorteile. Denn anders als in der privaten Berufsunfähigkeitsversicherung gibt es keine Gesundheitsprüfung bei der Antragsstellung. Selbst wenn bereits eine oder mehrere Erkrankungen vorliegen, sind diese automatisch mit dem Eintritt ins Versorgungswerk mitversichert.

Bei einer privaten Berufsunfähigkeitsversicherung hingegen werden bei der Antragsstellung Gesundheitsfragen gestellt. Anhand derer prüft das Versicherungsunternehmen, ob man als Arzt eine Berufsunfähigkeitsversicherung abschließen kann oder nicht.

Fazit

Dass auch Ärzte von Berufsunfähigkeit betroffen sein können, wurde oben denke auch ausreichend beschrieben. Und da der Schutz über das Versorgungswerk mehr einer berufsbezogenen Erwerbsunfähigkeitsversicherung gleicht, als einem vollwertigen BU-Schutz, ist eine private Berufsunfähigkeitsversicherung für die meisten Ärzte sinnvoll.

Denn schließlich wurde viel Zeit und Geld in die Ausbildung investiert. Und dadurch haben Ärzte wahrscheinlich finanziell mehr zu verlieren als viele andere.

Wichtig ist, dass Sie beim Abschluss einer Berufsunfähigkeitsversicherung nicht die nächst beste Berufsunfähigkeitsversicherung abschließen. Denn vergleichen spart aus meiner Erfahrung mehrere tausend Euro ein.

Und zudem sollten sich Ärzte beim Abschluss einer BU von unabhängigen Versicherungsmaklern unterstützen lassen. Nicht nur wegen eines BU-Vergleichs, sondern vor allem um im Rahmen einer anonymen Risikovoranfrage vorab zu klären, ob Versicherungsschutz möglich ist. Und wenn ja, zu welchen Konditionen.

Gerne unterstützen wir Sie kostenlos und unverbindlich. Wir haben sehr viel Erfahrung in der Beratung von Ärzten und sind bundesweit mit unserer Onlineberatung tätig.

Jetzt Tarife vergleichen

Quellen:

- Autor: Björn Maier – Inhaber ONVERSO und unabhängiger Versicherungsmakler und Finanzberater

- 1 https://www.aerzteblatt.de/archiv/214227/Arbeitsbelastung-im-Krankenhaus-Gemeinsam-gegen-die-Oekonomie (Abruf 30.07.2020)