Private Krankenversicherung für Ärzte

Ist die PKV für Ärzte immer die bessere Wahl?

Björn Maier

Als Inhaber von ONVERSO schreibt und veröffentlicht Björn Maier regelmäßig Fachbeiträge zu den Themen Versicherungen und Geldanlage. Zudem unterstützt er als unabhängiger Versicherungsmakler und Finanzberater Verbraucher dabei die richtigen Entscheidungen in diesen Bereichen zu treffen. Seine Kernkompetenzen sind unter anderem die Berufsunfähigkeitsversicherung, Private Krankenversicherung, Altersvorsorge und Geldanlage. Dabei kann der gelernte Versicherungskaufmann, der ein Studium zum Versicherungsfachwirt mit Schwerpunkt Kapitalanlage absolviert hat, auf über 15 Jahre Erfahrung in der Finanzdienstleistung zurückgreifen.Mehr über den Autor

Das Wichtigste in Kürze

- PKV oft günstiger: 90 % der Ärzte wissen nicht, dass sie im Ruhestand in der GKV mit hoher Wahrscheinlichkeit den Höchstbeitrag (2026: 1.261,31 Euro) zahlen. Der Grund: Beiträge werden auf alle Einkünfte berechnet, wenn kein Anspruch auf gesetzliche Rente besteht.

- Spezielle Ärztetarife: Ärzte können sich in speziellen Ärztetarifen bis zu 100 Euro günstiger privat versichern als in Normaltarifen. Das Ärztekollektiv verursacht statistisch weniger Kosten.

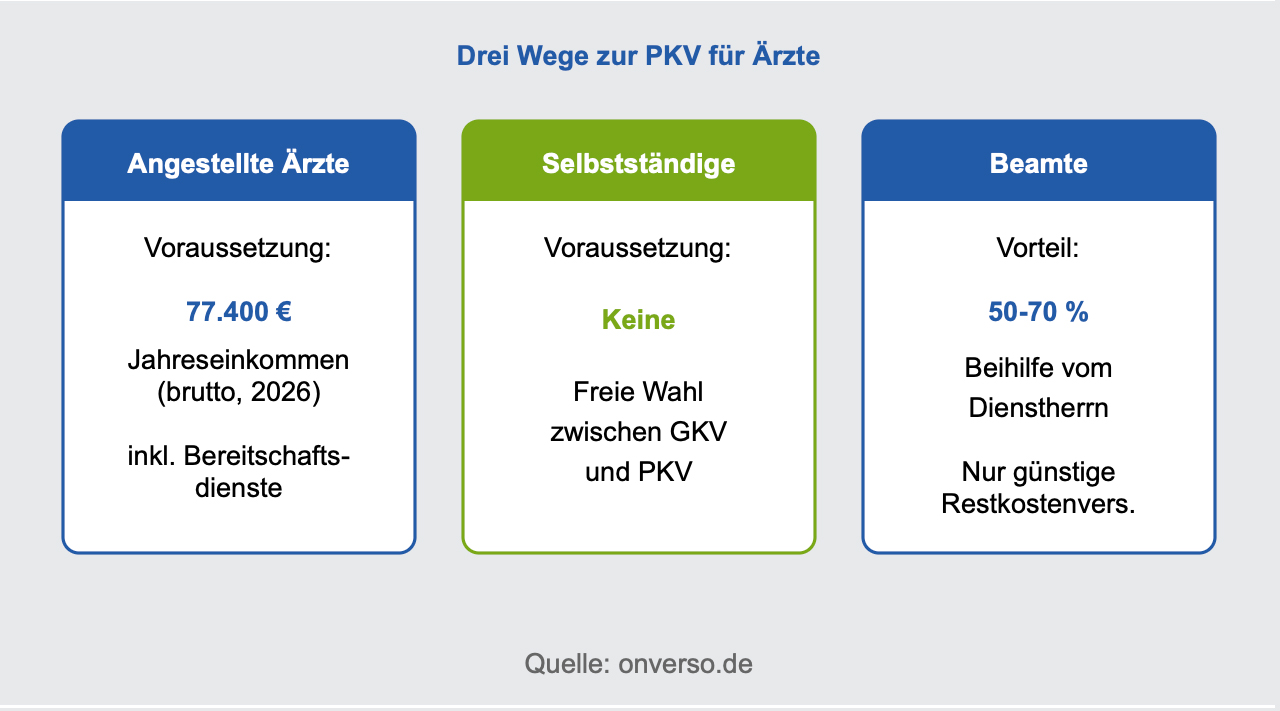

- Voraussetzungen beachten: Angestellte Ärzte können in die PKV wechseln, sobald ihr Jahreseinkommen die Versicherungspflichtgrenze (2026: 77.400 Euro) übersteigt. Selbstständige Ärzte haben die freie Wahl.

- Kritische Leistungen: Bei der Tarifwahl unbedingt auf Anschlussheilbehandlung, Reha und Kurleistungen achten. Das Versorgungswerk übernimmt diese Kosten nicht!

- Individuelle Beratung: Die Entscheidung GKV oder PKV ist sehr individuell. Faktoren wie Familienplanung, Karriereweg und Vorerkrankungen spielen eine große Rolle.

In diesem Ratgeber

- Wann können sich Ärzte privat versichern?

- Die große Wissenslücke: Versorgungswerk und GKV im Alter

- Was sind Ärztetarife und lohnen sie sich?

- Kritische Leistungsbausteine für Ärzte

- Welche Versicherer sind für Ärzte empfehlenswert?

- Ausbildungstarife: Lohnt sich der günstige Einstieg?

- PKV mit Familie und Kindern

- Wann ist die GKV die bessere Wahl?

- Häufige Fragen zur PKV für Ärzte

So gehst Du vor:

- Prüfe zunächst, ob du die Voraussetzungen für einen Wechsel in die PKV erfüllst (Einkommensgrenze oder Selbstständigkeit).

- Informiere dich über die Besonderheiten des Versorgungswerks und wie sich das auf deine Krankenversicherung im Alter auswirkt.

- Lass dir von einem unabhängigen Makler einen individuellen Tarifvergleich erstellen, der deine persönliche Situation berücksichtigt.

- Achte bei der Gesundheitsprüfung auf vollständige und korrekte Angaben. Falsche Angaben können später zur Leistungsverweigerung führen.

Wann können sich Ärzte privat versichern?

Ob du dich als Arzt privat krankenversichern kannst, hängt von deinem beruflichen Status ab. Die Regeln sind dabei dieselben wie für andere Berufsgruppen, aber gerade bei angestellten Ärzten gibt es einen häufigen Streitpunkt.

Angestellte Ärzte und Assistenzärzte

Als angestellter Arzt kannst du in die PKV wechseln, sobald dein Jahreseinkommen die Versicherungspflichtgrenze überschreitet. Diese liegt 2026 bei 77.400 Euro brutto im Jahr (6.450 Euro monatlich). Wichtig: Du musst diese Grenze sowohl im aktuellen als auch im Folgejahr überschreiten, damit der Wechsel zum Jahreswechsel möglich ist.

Redaktions-Tipp!

Ein häufiger Streitpunkt mit Personalabteilungen: Zählen Bereitschaftsdienste bei der Berechnung des Jahreseinkommens mit? Die klare Antwort lautet: Ja! Vertraglich vereinbarte Bereitschaftsdienste sind regelmäßiges Arbeitsentgelt und zählen zur Versicherungspflichtgrenze. Das hat der GKV Spitzenverband 2019 eindeutig klargestellt. Lass dich also nicht von deiner Personalabteilung in der GKV festhalten, wenn du mit Diensten über der Grenze liegst.

Niedergelassene und selbstständige Ärzte

Selbstständige Ärzte haben jederzeit die freie Wahl zwischen GKV und PKV. Es gibt keine Einkommensgrenze. Wenn du dich niederlässt oder eine eigene Praxis eröffnest, kannst du sofort wechseln. Die Entscheidung sollte allerdings gut überlegt sein: Ein späterer Wechsel zurück in die GKV ist nur unter bestimmten Voraussetzungen möglich, zum Beispiel bei Aufgabe der Selbstständigkeit und Aufnahme einer versicherungspflichtigen Beschäftigung unter der Jahresarbeitsentgeltgrenze.

Verbeamtete Ärzte

Auch Ärzte im Beamtenstatus (etwa Amtsärzte oder Ärzte in öffentlichen Einrichtungen) haben die freie Wahl. Für sie ist die PKV in der Regel besonders attraktiv, da sie Anspruch auf Beihilfe haben. Die Beihilfe übernimmt 50 bis 70 Prozent der Krankheitskosten, sodass nur noch eine günstige Teilversicherung nötig ist.

Die große Wissenslücke: Versorgungswerk und GKV im Alter

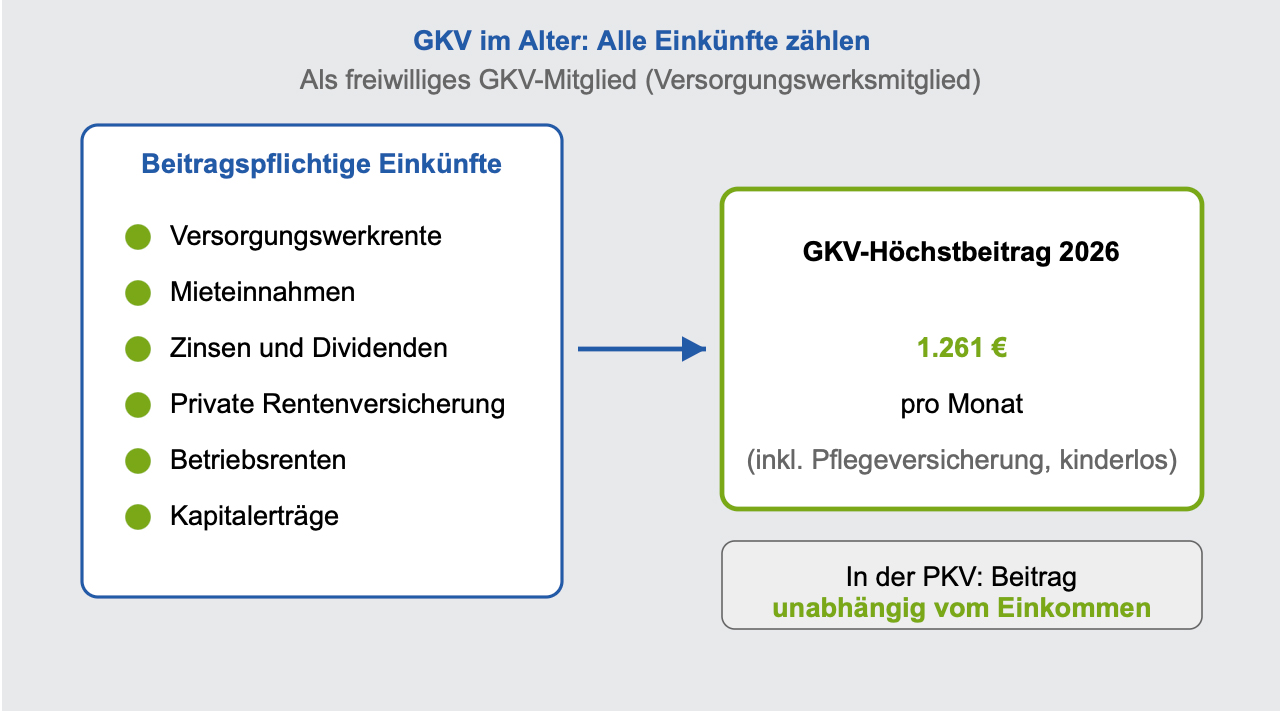

Hier liegt der größte Fehler, den ich in Beratungen sehe: 90 Prozent der Ärzte wissen nicht, was auf sie zukommt, wenn sie im Ruhestand gesetzlich krankenversichert sind.

Vorsicht Falle

Als Arzt baust du deine Altersvorsorge über das berufsständische Versorgungswerk auf. Das hat eine weitreichende Konsequenz: Im Ruhestand bleibst du in der GKV freiwilliges Mitglied (nicht pflichtversichert). Das bedeutet, dass alle deine Einkünfte für die Beitragsberechnung herangezogen werden: Rente aus dem Versorgungswerk, Zinsen, Dividenden, Mieteinnahmen, private Rentenversicherungen. Die Beiträge werden bis zur Beitragsbemessungsgrenze berechnet.

Konkret heißt das: Mit einem durchschnittlichen Arztgehalt und einer ordentlichen Altersvorsorge wirst du im Ruhestand sehr wahrscheinlich den GKV-Höchstbeitrag zahlen. 2026 sind das 1.261,31 Euro monatlich. Und diese Grenze steigt jedes Jahr um 2 bis 3 Prozent.

In der PKV hingegen hängt dein Beitrag nicht vom Einkommen ab. Mit den richtigen Alterungsrückstellungen und einem gut gewählten Tarif bist du als Arzt in der PKV im Alter oft günstiger unterwegs als in der GKV. Das ist einer der Hauptgründe, warum sich die große Mehrheit der Mediziner für die private Krankenversicherung entscheidet.

Mehr Infos: GKV oder PKV im Vergleich

Du möchtest wissen, welcher Tarif für dich am besten passt? Lass dir einen individuellen Vergleich erstellen.

Jetzt individuellen Vergleich anfordern

Was sind Ärztetarife und lohnen sie sich?

Mehrere Versicherer bieten spezielle Ärztetarife an. Die Idee dahinter: Ärzte verursachen statistisch weniger Behandlungskosten als der Bevölkerungsdurchschnitt. Sie leben gesundheitsbewusster, können sich in manchen Fällen selbst helfen und erhalten Behandlungen unter Kollegen manchmal günstiger oder sogar kostenlos.

Das führt dazu, dass Ärztetarife je nach Anbieter 80 bis 100 Euro günstiger sind als vergleichbare Standardtarife. Klingt erstmal top. Aber ganz so einfach ist es nicht.

Ärztetarif vs. Normaltarif: Was ist besser?

Man kann nicht pauschal sagen, dass Ärztetarife immer die bessere Wahl sind. Aus meiner Erfahrung gibt es sehr viele PKV-Tarife, die bessere Leistungen haben als die speziellen Ärztetarife. Zudem steigen die Beiträge dieser Tarife genauso wie bei normalen PKV-Tarifen. Die Kosten für Behandlungen sind für Ärzte in der Zukunft genauso teuer wie zum Zeitpunkt des Vertragsabschlusses. Du bekommst also nur zu Beginn einen Rabatt.

Mein Rat: Schau dir nicht nur die Ärztetarife an, sondern lass dir auch die besten Normaltarife zeigen. Manchmal bietet ein leistungsstarker Normaltarif das bessere Preis-Leistungs-Verhältnis als ein Ärztetarif mit schwächeren Leistungen.

Redaktions-Tipp!

Die gute Nachricht für Familien: Familienangehörige von Ärzten (Ehepartner, eingetragene Lebenspartner und unterhaltsberechtigte Kinder) können in der Regel zu den gleichen vergünstigten Arztkonditionen versichert werden. Bei manchen Anbietern gilt das sogar für Partner in nichtehelichen Lebensgemeinschaften.

Kritische Leistungsbausteine für Ärzte

Als Arzt mit Versorgungswerk musst du bei der Tarifwahl auf bestimmte Leistungen besonders achten. Diese werden von vielen Kollegen unterschätzt oder übersehen.

Anschlussheilbehandlung, Reha und Kuren

Das ist der wichtigste Punkt überhaupt. Normalerweise ist für die Finanzierung von Anschlussheilbehandlungen, Reha-Leistungen und Kuren zuerst die gesetzliche Rentenversicherung zuständig. Da du als Arzt aber über das Versorgungswerk versichert bist und das Versorgungswerk weder für Anschlussheilbehandlung, Reha noch Kuren aufkommt, muss das die Krankenversicherung übernehmen.

Das Problem: Die meisten PKV-Tarife leisten in diesem Bereich sehr eingeschränkt. Nur etwa 20 Prozent der Tarife decken diese Leistungen vernünftig ab. Bei einem Herzinfarkt mit anschließender 9-wöchiger Reha können schnell über 34.000 Euro Kosten entstehen. Das willst du nicht aus eigener Tasche bezahlen.

Leistungen bei GOÄ und GOZ

Die meisten PKV-Tarife leisten maximal bis zum 3,5-fachen Satz der Gebührenordnung für Ärzte (GOÄ) und Zahnärzte (GOZ). Gerade bei zahnärztlichen Behandlungen reicht das aus meiner Erfahrung nicht mehr aus. Du bleibst häufig auf Kosten sitzen.

Mein Verständnis von PKV ist: Bei besonders schlimmen Erkrankungen sollst du die bestmögliche Versorgung bekommen. Dazu gehört eine Leistung auch über den 3,5-fachen Satz hinaus.

Psychotherapie

Besonders heikel ist das Thema Psychotherapie. Es gibt PKV-Tarife, die bei einem stationären Aufenthalt nur maximal 28 Tage übernehmen. Oder bei ambulanter Psychotherapie nur eingeschränkt leisten. Bei längerer Behandlungsdauer kann das problematisch werden. Achte auf großzügige Leistungsgrenzen oder idealerweise unbegrenzte Psychotherapieleistungen.

Heil- und Hilfsmittel

Die PKV-Tarife sehen häufig Begrenzungen bei Heil- und Hilfsmitteln vor. Hörgeräte oder Krankenfahrstühle werden nicht voll erstattet. Auch bei Körperersatzstücken gibt es in vielen Tarifen Einschränkungen, die existenziell sein können. Ein offener Hilfsmittelkatalog ist hier Gold wert.

Checkliste: Wichtige Leistungen für Ärzte

Diese Leistungen sollte dein PKV-Tarif gut abdecken:

- Anschlussheilbehandlung nach Krankenhausaufenthalt (ohne Begrenzung)

- Reha-Leistungen bei Erkrankungen wie Burnout, Asthma etc.

- Kurleistungen (präventiv)

- GOÄ/GOZ über dem 3,5-fachen Satz

- Psychotherapie (ambulant und stationär ohne enge Grenzen)

- Offener Hilfsmittelkatalog

Tarife mit diesen Leistungen vergleichen

Welche Versicherer sind für Ärzte empfehlenswert?

Nicht jeder Versicherer ist für Ärzte gleich gut geeignet. Hier meine ehrliche Einschätzung basierend auf Beratungserfahrung.

Empfehlenswerte Anbieter für Reha, Kuren und Anschlussheilbehandlung

Bei diesen Anbietern werden die drei kritischen Leistungsbereiche gut abgedeckt:

- Barmenia: Sehr gute Absicherung von Anschlussheilbehandlung, Reha und Kuren. Leistungsstarke Tarife mit gutem Preis-Leistungs-Verhältnis.

- BBKK: Ebenfalls sehr gute Leistungen in den kritischen Bereichen für Ärzte.

- SDK (Süddeutsche): Sehr gute Absicherung, allerdings keine eigenen Ärztetarife. Stattdessen werden die Normaltarife für Ärzte rabattiert.

- Universa: Gute Leistungen, wenn auch nicht ganz auf dem Niveau der Top-3.

Versicherer mit Einschränkungen

Bei diesen Anbietern sind die Leistungen für Reha, Kuren und Anschlussheilbehandlung eher eingeschränkt oder nicht vorhanden:

- Continentale: Eingeschränkte Absicherung in den kritischen Bereichen.

- Debeka: Der spezielle PKV-Tarif für Ärzte hat eine sehr hohe Selbstbeteiligung von 1.250 Euro pro Jahr und leistet nur bis zum 3,5-fachen Satz GOÄ/GOZ. Bei Reha-Leistungen unterdurchschnittlich.

- HUK: Eingeschränkte Reha-Leistungen.

- DKV: Ähnliche Einschränkungen wie bei den anderen genannten.

Deutsche Ärzteversicherung und AXA-Arzttarife

Eine häufige Frage: Was taugen die Tarife der Deutschen Ärzteversicherung? Die Deutsche Ärzteversicherung selbst bietet keine private Krankenversicherung an. Die Vermittler können aber die PKV-Tarife der AXA anbieten, und dort gibt es spezielle Ärztetarife.

Meine Einschätzung: Die AXA-Arzttarife sind in der Mittelklasse angesiedelt, nicht im Premiumbereich. Die neuen normalen AXA-Tarife haben bessere Leistungen, kosten dafür aber etwa 100 Euro mehr im Monat. Es gibt allgemein Anbieter mit einem besseren Preis-Leistungs-Verhältnis für Ärzte.

Mehr Infos: PKV-Tarife im Test

Finde heraus, welche Versicherer für deine Situation die besten Leistungen bieten.

Unverbindliches Angebot anfordern

Ausbildungstarife: Lohnt sich der günstige Einstieg?

Manche Versicherer bieten spezielle Ausbildungstarife für Assistenzärzte an. Der künstlich reduzierte Beitrag soll junge Kunden anlocken und den Wechsel von der GKV in die PKV attraktiver machen. Auf den ersten Blick wirkt das wie ein Schnäppchen. Aber Vorsicht.

Warum Ausbildungstarife problematisch sind

Der niedrigere Beitrag wird erkauft durch etwas geringere Leistungen und vor allem durch das fehlende Ansparen von Alterungsrückstellungen. Genau wie bei Studententarifen werden keine Rücklagen für das Alter gebildet.

Rechenbeispiel: Ausbildungstarif vs. Normaltarif

Angenommen, der Beitragsunterschied beträgt 300 Euro monatlich. Nach Arbeitgeberzuschuss bleiben 150 Euro. Nach Steuer (ca. 81 % absetzbar bei 44 % Grenzsteuersatz) bleiben nur noch etwa 96 Euro netto übrig.

Bei einer Laufzeit von 4 Jahren (typisches Ende mit 34) ergibt das einen Vorteil von etwa 4.600 Euro.

Der Nachteil: Bei der Umstellung in den Normaltarif gilt das spätere Eintrittsalter. Pro Jahr kommen etwa 8 Euro monatlich dazu. Nach 4 Jahren kostet der Normaltarif also etwa 32 Euro mehr pro Monat. Bei einer weiteren Laufzeit von 50 Jahren ergibt das einen Mehrbeitrag von rund 19.200 Euro.

Mein Fazit: Ausbildungstarife lohnen sich langfristig nicht. Das bestätigen dir übrigens auch die Versicherer selbst, wenn du nachfragst. Der kurzfristige Vorteil wird durch die langfristigen Mehrkosten deutlich überkompensiert.

PKV mit Familie und Kindern

Die Familienplanung ist ein wichtiger Faktor bei der Entscheidung für oder gegen die PKV. Jedes Familienmitglied braucht eine eigene Police mit eigenem Beitrag.

Was kostet die PKV für Kinder?

Jedes Kind kostet in der PKV extra. Die Preisunterschiede zwischen den Anbietern sind dabei enorm. Wenn du preissensibel bist, solltest du einen Anbieter wählen, der Kinder günstig versichert.

Als Faustregel gilt: Wer mehr als 2 Kinder haben möchte, wird bei vernünftiger PKV-Absicherung sehr wahrscheinlich über 20 Prozent mehr an Beiträgen bezahlen als in der GKV. Das muss man sich gut überlegen.

Elternzeit und PKV

Es gibt mittlerweile PKV-Tarife, die für 6 Monate eine Beitragsfreistellung bei Bezug von Elterngeld anbieten. Allerdings musst du wissen, dass für gewöhnlich der volle PKV-Beitrag weiterbezahlt werden muss, und zwar ohne Arbeitgeberzuschuss. Für solche Zeiten solltest du ein finanzielles Polster anlegen.

Redaktions-Tipp!

Wichtig für Paare: Wenn ein Partner in der PKV ist und der andere freiwilliges Mitglied in der GKV, werden während der Elternzeit Beiträge in der GKV fällig. Das gilt nicht für Pflichtversicherte in der GKV. Die sind während der Elternzeit beitragsfrei, auch wenn der Partner in der PKV ist. Pflichtversichert sind alle mit einem Jahreseinkommen unter der Versicherungspflichtgrenze (2026: 77.400 Euro).

Wann ist die GKV die bessere Wahl?

Nicht für jeden Arzt ist die PKV die richtige Entscheidung. Es gibt Situationen, in denen ich bewusst von der PKV abrate.

Bei Vorerkrankungen

Bei Vorerkrankungen ist ein Abschluss in der PKV oft zu teuer, weil die Anbieter hohe Risikozuschläge verlangen. In manchen Fällen ist eine Annahme gar nicht möglich. Hier kann eine anonyme Risikovoranfrage Klarheit schaffen.

Bei dauerhaft nicht arbeitendem Ehepartner

Wenn dein Ehepartner dauerhaft nicht arbeitet und mitversichert werden muss, wird es erfahrungsgemäß zu teuer. In der GKV gibt es die kostenlose Familienversicherung, in der PKV nicht. Besonders wenn dann noch Kinder dazukommen, können die Gesamtkosten schnell über dem GKV-Höchstbeitrag liegen.

Bei spätem Einstieg

Wenn du über 45 Jahre alt bist, solltest du aus meiner Erfahrung in der GKV bleiben. Der Grund: Es bleibt zu wenig Zeit, um genügend Alterungsrückstellungen bis zum Ruhestand aufzubauen. Die PKV wird in dem Fall wahrscheinlich unwirtschaftlich.

Teilzeit und unsichere Karriereplanung

Wenn Teilzeittätigkeit dazu führt, dass der Verdienst unter die Versicherungspflichtgrenze fällt und du noch unter 55 Jahre alt bist, musst du in der Regel zurück in die GKV. In dem Fall besteht also kein Risiko, dass du dir die PKV-Beiträge nicht mehr leisten kannst.

Wer später wieder zurück in die PKV möchte, kann die bestehende PKV in eine Anwartschaft umwandeln. Dann ist ein Wechsel zurück ohne erneute Risikoprüfung möglich, wenn du wieder mehr verdienst.

Vorsicht Falle

Bei Arbeitslosigkeit mit Arbeitslosengeldbezug wirst du sofort wieder versicherungspflichtig und bist in der gesetzlichen Krankenkasse pflichtversichert. Vorausgesetzt du bist unter 55 Jahre. Ab 55 ist eine Rückkehr in die GKV auch bei Arbeitslosigkeit nicht mehr möglich.

FAQ: Häufige Fragen zur PKV für Ärzte

Fazit: „Die meisten Ärzte sind in der PKV besser aufgehoben, aber eine individuelle Beratung ist unerlässlich“

Die Entscheidung für oder gegen die private Krankenversicherung ist für Ärzte eine der wichtigsten finanziellen Weichenstellungen. Die große Mehrheit der Mediziner profitiert von der PKV: bessere Leistungen, langfristig günstigere Kosten und mehr Flexibilität.

Aber die Tarifauswahl ist komplex und sehr individuell. Lass dir von einem unabhängigen Makler einen Vergleich erstellen, der deine persönliche Situation berücksichtigt. Nur so findest du den Tarif mit dem besten Preis-Leistungs-Verhältnis für dich.